Controles Financieros una Necesidad! Esta vez hemos recibido un artículo de Stanley Kumah, uno de nuestros representantes en Ghana. Escribió sobre Controles Financieros y sobre la importancia de ellos en una institución Microfinanciera.

Los controles financieros son una parte crítica en cualquier sistema financiero. Se aseguran de que los recursos de la organización se están utilizando correcta y eficazmente y que la actividades son reportadas correctamente y con precisión. Controles pobres pueden llevar al riesgo de que los recursos sean usados ineficientemente o sean objeto de robo, fraude o abuso.

Es responsabilidad de la Junta de la organización asegurar que los buenos controles financieros están en su lugar. Es responsabilidad de la administración asegurar que los controles están operando de manera efectiva

Un ejemplo de cómo las cosas pueden ir mal, fue una experiencia que tuve en una organización cuando el sistema se implementó sin tomar en cuenta los controles financieros. Recibí una llamada que los saldos de préstamos de los clientes se estaban reduciendo sin que ellos hicieran los pagos. sobre mis investigaciones me di cuenta de que los clientes efectivamente pagaron y que el dinero fue recibido por la persona equivocada, que también decidió mantener el efectivo. Mis investigaciones revelaron que la segregación de funciones y controles de acceso (acceso a usuarios) no estaban bien implementados. Ese usuario en particular se dio accesos de tal forma que él pudiera comenzar y terminar una transacción sin que nadie verificará su trabajo. Esto no es una adecuada segregación de controles financieros. Con los adecuados controles financieros esto no sucedería.

Al establecer los controles necesarios, la organización debería considerar:

- la naturaleza y el alcance de los riesgos que enfrentan

- la probabilidad de que se produzcan los riesgos

- el alcance y tipo de riesgo aceptable de soportar

- la capacidad de reducir la incidencia y el impacto de los riesgos que se producen y

- el costo de la implementación de un control en comparación con el beneficio que se obtendría con la implementación.

Controles para proteger a la organización y a su personal. Estos controles son:

- involucrarse en las operaciones y la cultura de la organización

- ser capaz de evolucionar si el tipo de riesgo de la organización está cambiando y

- incluir procedimientos que permitan la notificación inmediata del problema al área pertinente de la administración.

Incluso cuando un buen sistema de Control Financiero está en su lugar y se utiliza completamente, solamente puede proporcionar información razonable y absoluta, frente a las declaraciones erróneas de las cuentas, pérdida o mal uso de los recursos y el incumplimiento de las leyes o reglamentos.

Hay varias áreas en la que las organizaciones deben considerar la implementación de controles. El tipo y la extensión de los controles variarán de una organización a otra en función de las necesidades individuales. La organización debería considerar el asesoramiento de un profesional para decidir sobre los controles pertinentes.

Una breve descripción de algunos controles que se deben considerar es la siguiente. Esta lista no es exhaustiva. Es responsabilidad de la Junta asegurarse que los controles adecuados estén en su lugar. Para más información sobre los controles está disponible desde IIA (Institute of Internal Audit en Ghana).

Segregación de Funciones

Esto es importante, siempre que sea posible separar esas responsabilidades o deberes que si se combina sería posible permitir a una persona registrar y procesar una transacción completa. La segregación reduce las posibilidades de errores y omisiones, y la manipulación deliberada y abuso.

Cualificación del Personal y los Asesores

El personal debe estar debidamente capacitado, calificado y competente para las tareas que se requieren llevar a cabo. Esto reduce la posibilidad de errores. También es importante mantener el contacto regular con asesores profesionales. Se deben establecer procedimientos para garantizar que el asesoramiento general o específico recibido sea atendido por el gerente y la junta.

Controles Presupuestarios

Presupuesto de Ingresos - Los presupuestos anuales son estimaciones realistas de los ingresos y gastos que deben ser preparados. Al comparar los resultados reales con los presupuestados, la organización puede resaltar rápidamente las pareas que requieren mayor atención. Las comparaciones también ayudan a la preparación de los presupuestos futuros mediante la identificación de las posibles fallas en los supuestos utilizados anteriormente.

Presupuesto de Capital – La viabilidad financiera de los nuevos planes deben ser evaluados antes de que un proyecto sea aprobado por la organización.

Control de Caja y Banco

Se requieren controles para asegurarse que todo el dinero recibido sea registrado, salvaguardado contra pérdidas y robos. En relación con los pagos, los controles deben garantizar que todos los pagos estén correctamente autorizados, hechos a los correctos beneficiarios y guardados. Las conciliaciones bancarias y otros controles de efectivo deben resaltar inconvenientes relacionados con los saldos de caja incluyendo errores, pérdidas, robo o cualquier otra tergiversación.

Todo el dinero debido a la organización debe ser registrado, seguido y debidamente contabilizado.

Controles de Gastos y Compras

Toda organización debe tener procedimientos para autorización de gastos. Los controles pueden garantizar que solamente aquellos bienes necesarios pueden ser ordenados, que las compras son a los mejores precios y todas las transacciones son registradas. También deben asegurarse que los productos recibidos están en buen estado, todos han sido recibidos y que el precio en la factura coincide con el de las órdenes originales. La provisión de bienes y servicios externos contratados en forma permanente debe ser licitados para regularmente asegurarse la mejor relación calidad-precio.

Evaluación de Inversiones

Para informar decisiones a la Junta sobre capital/ingresos, la organización debe llevar a cabo una evaluación de la inversión antes de comprometerse con cualquier capital o inversión de ingresos, para garantizar que sus fondos se invertirán de la forma más eficiente y proporcionando el mayor beneficio posible.

Control de Nómina y Personal

Se requieren controles para garantizar que los pagos de salarios y gastos estén debidamente autorizados y obligatorios, tales como PAYE que deben ser deducidos y pagados en los plazos requeridos correctamente. Controles sobre la contratación que también deben ser necesarios para proteger a la Organización de posibles errores o empleados ‘fantasma’.

Control de Activos

Esta área abarca elementos tales como efectivo, oficinas, vehículos, instalaciones y accesorios , y equipo (ejemplo: Computadores) que se utilizan en actividades de la Organización. Los controles como Registro de Activos, son requeridos para confirmar la existencia y valor de activos y garantizar su custodia.

Gestión de Tesorería

La Gestión de Tesorería consiste en la gestión óptima de flujos de caja, banca, transacciones de mercadeo-dinero y mercadeo-capital y el control de riesgo asociado a estas actividades. Cubre una organización el uso de capital de trabajo y el sistema de financiamiento, el endeudamiento, la inversión y la cobertura de instrumentos y técnicas.

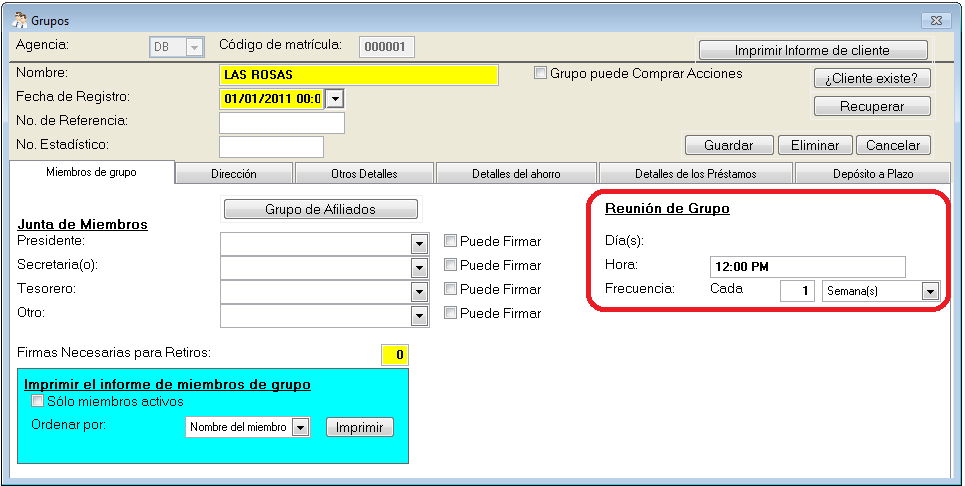

Actualizar Debidos a Próxima Fecha de reunión de Grupo Teniendo siempre cuidado de las siempre cambiantes necesidades de los usuarios, una nueva característica para actualizar las fechas debidas a la próxima reunión de grupo se ha agregado en LPF. Esta característica es específica para instituciones que implementan la metodología de Grupos Solidarios donde de tres a cinco personas no relacionadas obtienen un préstamo desde una IMF o SACCO como un grupo.

Los miembros del grupo solidario se reúnen un día específico y/o las fechas del periodo de reembolso para facilitar las redes de negocios y desarrollar habilidades. El mismo día en que ellos reembolsan las cuotas de préstamo como también comentan cualquier otro inconveniente que pueda afectar la Solidaridad del Grupo. Es por esto que se hace importantes que las fechas de vencimiento actualmente coincidan con la fecha de reunión de grupo. LPF puede hacer esto perfectamente bien con una simple configuración.

Cómo configurar el LPF para actualizar las fecha debidas a las fechas de reunión del grupo?:

1. En la pantalla de ingreso de Clientes de GrupoAt the Group Clients, fijar día/fecha y la frecuencia de la reunión. En este caso particular, asumimos que el grupo se reúne una vez a la semana cada Martes.

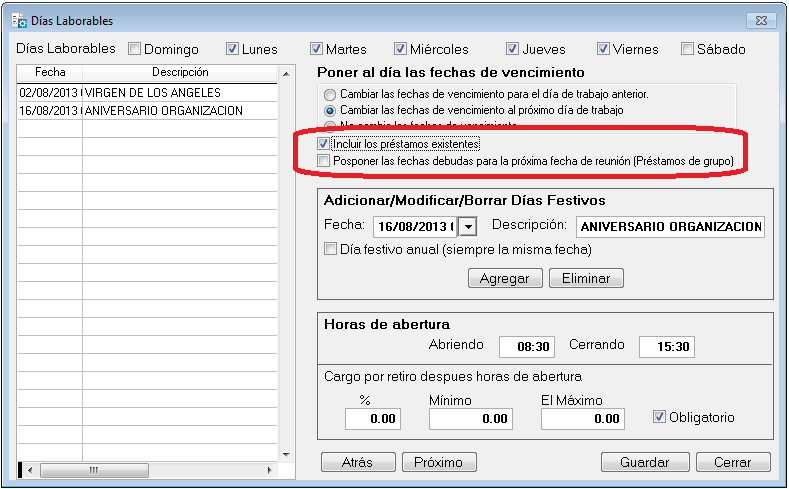

2. Bajo Sistema/configuración/fijar días laborales, active la opción, “Posponer fechas debidas a la próxima fecha de reunión (Préstamos Grupo)”. En este caso, si dos cuotas caen el mismo día/fecha laboral, serán acumulables.

3. Si activa la casilla “Posponer fechas debidas a la próxima fecha de reunión (Préstamos Grupo)” y también la segunda, “Recorrer Fechas Debidas si dos (2) cuotas debidas caen el mismo día/fecha de trabajo", LPF extenderá las fechas debidas a una cuota adicional dependiendo de los días feriados dentro del periodo del préstamo.

4. Ingrese los días feriados y también especifique cual de las fechas son fines de semana. Es importante que también active la opción,, “Cambiar las fechas debidas al próximo día laboral”.

5. En esta configuración, tenemos dos días feriados- 02/08/2013 and 16/02/2013. Entonces puedo configurar posponer las fechas de vencimiento a la próxima reunión de Grupo de la siguiente forma:

Si desembolsa el préstamo el Martes 26/07/2013; LPF pospone la fecha debida desde el 02/08/2013 al 05/08/2013 y la fecha de vencimiento del 16/08/2013 FUE POSPUESTA AL 19/08//2013 pero acumulada.

6. Si activa las dos casillas de verificación, “Posponer fechas debidas a la próxima fecha de reunión (Préstamos Grupo)” y “Recorrer Fechas Debidas si dos (2) cuotas debidas caen el mismo día/fecha de trabajo”, LPF extenderá las fechas de vencimiento por dos cuotas adicionales porque hay dos días feriados en el periodo. El número total de cuotas aquí sigue siendo 12.

Notará que todas las cuotas caen el Viernes de cada semana.

En este punto la transacción puede ser aprobada o rechazada. Si la transacción es aprobada o rechazada, en ambos casos el cajero recibe un mensaje. Si aprueba, el cajero debe pulsar click en ‘Ok’ y la transacción es completada.

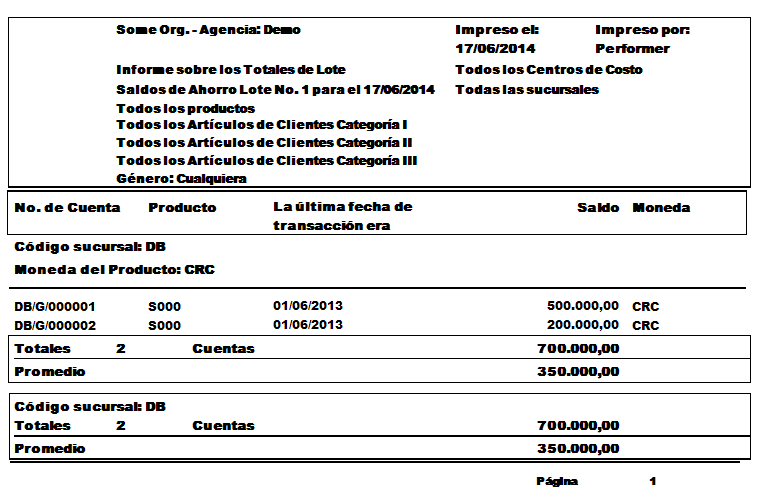

Total por Lotes Ayuda en la Conciliación Si todavía mantiene tarjetas del Libro Mayor manuales, el informe de Total por Lotes es habilitado para que compare el total de la tarjeta mayor manual para ahorros con los de Loan Performer. Los controles por lotes ayudan a verificar si todos los datos de ahorros han sido ingresados en el sistema.

Con este control todos los saldos de ahorros por lotes de 100 tarjetas mayores pueden ser resumidos en una base diaria, semanal o mensual. El total se compara con el informe de saldos por lotes de LPF. Si los lotes igual, no hay diferencias sobre las cuentas individuales. Si hay diferencias entonces es necesario verificar transacciones individuales sobre las cuentas con saldos diferentes.

Un lote en Loan Performer típicamente comprende 100 cuenta para Individuales, Grupales y negocios.

Para ver el total por lotes vaya a Ahorros->Informe de Ahorros->Total por Lotes y una pantalla como la siguiente se mostrará:

Definir el No de Lote, ejemplo:,

“1” y la fecha del informe, ejemplo: “17/06/2014” y click Ok.

En esta pantalla que aparece especifique los parámetros que desea utilizar y pulse click en el botón OK para desplegar las cuentas que comprenden el tota l por lotes. Puede comparar el informe con los saldos de la tarjeta mayor manual para determinar si existen inconsistencias que puedan dar lugar a nuevas medidas. l por lotes. Puede comparar el informe con los saldos de la tarjeta mayor manual para determinar si existen inconsistencias que puedan dar lugar a nuevas medidas.

|

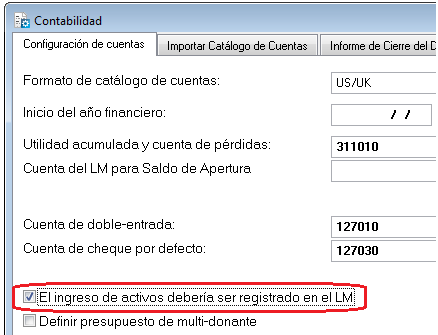

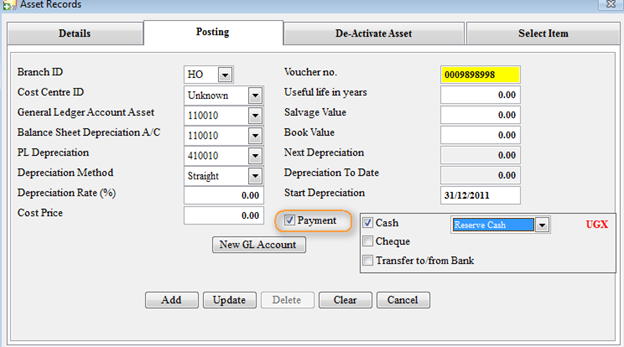

Registro de Activos Opcional En versiones anteriores de Loan Performer al registrar Activos no eran registrados en el Libro Mayor. Luego añadimos esto. Sin embargo apartir de la versión 8.15 en adelante es posible definir esto en Configuración e ingresar Activos sin registro en el Libro Mayor (como las cuentas en el LM ya reflejaban su saldo) y una vez actualizado se puede activar el registro automático.

Con Loan Performer 8.15 y superiores puede ahorra escoger registrar las transacciones del LM al momento del Registro de Activos o no. Cuando el registro de transacciones en el Ingreso de Activos es activado, LPF automáticamente genera un ingreso en su registro de Activos y una transacción correspondiente en el Libro mayor. Por favor siga los siguientes pasos para activar el registro de transacciones de Activos.

1. Vaya a Sistema > Configuración >Contabilidad

2. Marque la opción ‘El ingreso de activos debería ser registrado en el LM’

3. Registre su Activo en el menú Contabilidad > Activos > Registro de Activos. La pestaña ‘Detalles’ se abrirá. Por favor ingrese los detalles del activo.

4. Click en la pestaña ‘Registrar’ e ingrese los detalles de la cuenta y detalles sobre la depreciación (si hay).

5. Seleccione ‘Pagot’y seleccione el modo de transacción (tipo).

6. Click en ‘Agregar’

CCS tiene una nueva Junta de Directores Desde 1998 Crystal Clear Software Ltd fue dirigida por Hans Verkoijen. Fue el Presidente, Director Ejecutivo, Director General y día a día gerente. Pero con el crecimiento de la compañía - ahora 32 miembros del personal y 400 clientes - pensó que era prudente poner una nueva Junta de Directores en su lugar.

En Abril de este año contrató los servicios de Uganda Institute of Corporate Governance para seleccionar del grupo de 10 potenciales miembros de la junta, 2 para casa sector: Desarrollo de Negocios, Finanzas, Asuntos Legales y Tributarios y TI. De aquí 5 miembros fueron seleccionados y y una persona externa y él mismo se dedicó a hacer un consejo de 7 miembros. En Mayo se celebró una reunión de inducción y este mes de Junio tuvimos nuestra primera reunión de Junta.

Vincent Kaheeru, Presidente Crystal Clear Software Ltd

Los miembros son:

- Vincent Kaheeru, Especialista en el Sector de Desarrollo de Negocios y Presidente, 17 años de experiencia, fue el primer director general del Institute of Corporate Governance in Uganda, hicieron numerosas consultorías sobre gobierno corporativo y gestión de recursos humanos, también trabajó en Uganda Commercial Bank, ahora Stanbic Bank.

- Oduman Albert C. Okello, Especialista en el Sector de Finanzas y Administración, 21 años de experiencia, trabajó en muchos programas financiados por donantes, diseñó e implementó un proyecto para el Banco Mundial y tiene varios años de experiencia en Junta de Consejo.

- Pamela N. Kansiime, Especialista en el Sector Legal y Tributario, 12 años de experiencia, trabaja en Uganda Bureau of Statistics, trabajó en Opportunity Bank entre otros, tiene 8 años de experiencia en el gobierno.

- Geoffrey Karubanga, Especialista en el Sector de Microfinanzas, 14 años de experiencia en el sector de microfinanzas, trabajó para Deloitte & Touche, Uganda como también en el Gobierno de Uganda, hizo 15 principales consultorías en microfinanzas.

- Grace Stuart Ndyareeba, Especialista en el Sector de Microfinanza, 33 años de experiencia, principalmente en el Bank of Uganda en donde fue Director Adjunto, ha realizado numerosas consultorías y es un miembro activo del Institute of Corporate Governance en Uganda.

- Waibale Simon Calvin Slack, Especialista en el Sector de TI, 14 años de experiencia, es el director de ICT para UAP Holdings/UAP Insurance, fue Jefe de Sistemas de Información en Uganda Securities Exchange (La bolsa).

- Hans Verkoijen, Director Ejecutivo de Crystal Clear Software desde 1998.

La expectativas son altas. Con esta junta en su lugar seremos capaces de alcanzar nuevas metas. El objetivo para el próximo cierre de año financiero es alcanzar 500 instituciones microfinancieras usando Loan Performer.

Stanley Kumah, Nuestro Representante Ghana En esta columna presentamos diferentes representantes de países que los pueden ayudar con la capacitación, implementación o soporte. En esta ocasión presentamos a uno de nuestros representantes en Ghana, Hon. Stanley Kumah de CPOS, también electo en Ledzokuku Krowor Municipal Assembly.

Hon. Stanley Kumah, nuestro representante en Ghana

Stanley Kumah descubrió Loan Performer en 2005 cuando estaba prestando servicios contables a una organización de microfinanzas en Ghana. Él necesitaba un software inteligente para manejar las actividades de la compañía y fue como inició su búsqueda en internet donde encontró el LPF. Implementó LPF versión 7 para la compañía en el 2006 con la ayuda del soporte en el sitio web. Usó el LPF versión 7 hasta el lanzamiento de la versión 8.

Decidió ser un consultor, promoviendo el Loan Performer a instituciones de microfinanzas en Ghana por lo que viajó a Kampala en Uganda para una capacitación completa y certificarse. Desde entonces ha implementado Loan Performer en más de 14 organizaciones y ahora está como primero en la lista de los agentes más productivos para Crystal Clear Software Ltd.

Stanley fue elegido en el 2011 como miembro de Ledzokuku Krowor Municipal Assembly y se convirtió en el Honorable Stanley Kumar. Sin embargo esto no lo separa de las actividades de microfinanzas: "Tengo una estructura de trabajo que asegura que ambos roles serán bien atendidos."

Stanley puede ser contactado a:

Móvil +233-244467600 and +233-264467600

Email: sikumah@aol.com

Desde la Comunidad Loan Performer

| Le damos la bienvenida a los siguientes Usuarios Loan Performer: |

| |

- Atia, Asie Tana Inter Aide, India

- Chitukuko Sacco, Malawi

- Eazy Capital, Ghana

- LCW, Life for Children Welfare, Kenya

- OFRA NAHUM, Organisation des Femmes pour la Recherche et l'Action Nahum, Burkina Faso

- Patongo Sacco, Uganda

- So Oo Thetwin, Myanmar

- Unity Finance, Uganda

|

| Tuvimos las siguientes capacitaciones: |

| |

1. El mes pasado tuvimos una capacitación de cuatro días para Nimpagaritse François, nuestro representante en Burundi.

2. También tuvimos una capacitación de cuatro días para TGD (DRC).

3. Sharlotte Nansamba (nuestro personal) capacitó a Patongo Sacco (Uganda) por cuatro días.

4. Joyce Kirungi (nuestro personal) capacitó a Silver Upholders (Uganda) que actualizó a la versión 8 también y a un nuevo representante en Kenya, Ephantas Maina.

5. Robert Rasawood (nuestro personal) capacitó 4 uniones de crédito en Liberia por 12 días.

6. Hadijah Nakiwala (nuestro personal) está realizando una capacitación en Hope for Life in Afghanistan esta semana.

|

| Tuvimos las siguientes Implementaciones: |

| |

1. Sharlotte Nansamba (nuestro personal) implementó 8 para Patongo sacco en Uganda.

2. Robert Rasawood (nuestro personal) implementó Loan Performer para 4 uniones de crédito en Liberia.

3. Frank Kasige (nuestro personal) está ayudando a Kazoza Vision en Burundi con la conversión a versión 8 e implementando Loan Performer sobre Conexión de Área Ancha (WAN) |

Oportunidades de Capacitación Tenemos cada primer Lunes del mes una sesión de capacitación de 12 días (2 semanas, de Lunes a Sábado desde 9:00 a 17:00 hrs) en Loan Performer versión 8. La próxima capacitación inició el Lunes 7 de Julio del 2014. Este se ofrece en nuestra oficina en Kampala. El costo es de 750$ por participante. Al final de la capacitación los participantes deben pasar una prueba y un certificado será emitido. Use este link para descargar el plan de capacitación.

Si Kampala es demasiado lejos, podemos hacer una capacitación en nuestra oficina en Costa Rica. También tenemos capacitación en línea que toma 12 sesiones de 4 horas a un costo de 150 USD por sesión. También podemos adaptar este entrenamiento a sus necesidades y hacerlo más eficiente para ustedes.

Necesita ayuda con el Loan Performer? Pruebe la Ayuda en línea o Chat con nuestro personal..

Durante mucho tiempo el Gobierno de Uganda había eximido el IVA sobre el software. Eso se hizo con el objetivo de estimular el desarrollo de organizaciones locales. Esto parece que ya no es necesario hoy en día y lo que ahora es importante es el crecimiento de los ingresos fiscales. Así que a partir del 1 de Julio del 2014 estamos obligados a cargar el 18% de IVA sobre la venta de licencias a clientes en Uganda como también sobre las cuotas anuales. Pedimos disculpas por cualquier inconveniente que pudiera causarles.

|