Il Faut Mettre en place des Contrôles Financiers! Cette - fois ci, cette rubrique vous présente notre représentant au Ghana, M. Stanley Kumah. Il écrit au sujet de l'importance des contrôles financiers pour une institution de microfinance.

Des contrôles financiers doivent faire partie d'un système d'information de gestion. Ils veillent à ce que les ressources financières de l'organisation soient correctement et efficacement utilisées et que des rapports financiers précis puissent être générés. Le manque de contrôles pourrait entraîner l'utilisation inefficace des ressources financières ou la fraude.

Le conseil d'administration de l'organisation doit mettre en place de bons contrôles financiers et l'équipe de gestion doit s'assurer que les contrôles mis en place marchent correctement.

Comme exemple, j'ai témoigné des problèmes liés au manque de contrôles financiers chez une organisation. On m'a appelé pour me dire que les soldes de crédit des clients se réduisaient sans que les remboursements soient entrés dans le système. Mon enquête a révélé que les clients faisaient effectivement des paiements en espèces mais la personne qui recevait l'argent n'en disait rien. J'ai remarqué qu'il n'y avait pas de séparation des droits d'accès au système. Cet utilisateur particulier avait tous les droits d'amorcer et d'achever une opération sans vérification d'un superviseur.

Pour mettre en place de bons contrôles financiers, l'organisation doit prendre en considération ce qui suit:

- Le genre et l'étendue des risques auxquels elle est confrontée

- La probabilité que les risques se produiront

- Le genre et l'étendue des risques acceptables

- La capacité de réduire et de gérer l'impact des risques en l'occurrence

- Le coût de la mise en place des contrôles par rapport aux avantages.

Les contrôles protègent l'organisation et ses employés. Ils devraient:

- être intégrés dans les opérations de l'organisation

- être adaptables aux risques en cas de changement

- inclure des procédures pour le signalement immédiat des problèmes à l'équipe de gestion.

Un bon système de contrôles financiers n'est pas un garantie absolue contre la fraude ni la perte.

L'organisation doit être vigilante et le type et l'étendue des contrôles varient d'une organisation à l'autre. Il est recommandé de prendre des conseils professionnels avant de choisir un système d'information de gestion.

Voici une petite liste de contrôles qu'une organisation pourrait considérer mais elle n'est exhaustive. Pour en savoir plus, rendez - vous sur le site web de l'IIA (Institut d'Audit Interne au Ghana).

Séparation de fonctions

Il est important de donner des droits d'accès aux différentes personnes pour que personne ne puisse amorcer et achever une opération sans supervision. Cela vous aide à éviter des erreurs et la fraude.

Compétences de l'équipe du personnel et des conseillers

Votre équipe du personnel doit être bien formée et compétente pour réduire des erreurs. Il est important de garder contact avec des conseillers professionnels.

Contrôles Budgétaires

Budget du revenu - Vous devez avoir un budget annuel avec les prévisions des recettes et des dépenses. En comparant les résultats actuels à ceux prévus, l'organisation peut facilement identifier des lacunes afin d'améliorer des budgets futures.

Budget du capital – Une étude de faisabilité de nouveaux projets devrait être lancée avant l'approbation.

Contrôles Bancaires et de la trésorerie

Ces contrôles sont nécessaires pour vous assurer que les recettes en espèces sont enregistrées et mises en banque. Quant aux paiements, les contrôles exigent qu'ils soient autorisés, faits pour les bons bénéficiaires et enregistrés. La réconciliation bancaire veille à ce que les avoirs en banque soient corrects et que les erreurs soient identifiées.

Contrôles des achats et des dépenses

L'organisation doit avoir une procédure pour autoriser des dépenses. Cela veille à ce que seulement les choses importantes soient commandées et achetées aux meilleurs prix. Toutes les opérations doivent être enregistrées. Ainsi, vous pouvez vous assurer que les articles reçus ne sont pas endommagés et que les prix correspondent à ceux indiqués dans la facture. Vous devez lancer des appels d'offre pour la prestation de service afin d'en avoir pour votre argent.

Evaluation des investissements

Pour que les bonnes décisions soient prises concernant de nouveaux projets, il faut bien évaluer l'investissement avant le placement des fonds afin de vous assurer que l'argent est utilisé d'une manière efficace.

Contrôles de la paie et du personnel

Ces contrôles veillent à ce que le paiement des salaires et d'autres dépenses soient autorisées et que les prélèvements obligatoires tels que les impôts soient pris en charges. Les contrôles concernant le recrutement sont nécessaires pour protéger l'organisation contre des employés 'fantômes'.

Contrôles des actifs

Ces contrôles concernent les biens tels que les véhicules, les meubles et d'autres équipements (p.ex. ordinateurs) qui sont utilisés par l'organisation. Vous devez avoir en place un registre des actifs pour enregistrer les valeurs des actifs.

Gestion de la trésorerie

Il s'agit de la gestion du flux de caisse, des opérations bancaires et des risques y relatifs. Cela concerne également le besoin en fonds de roulement, les emprunts et le financement des projets.

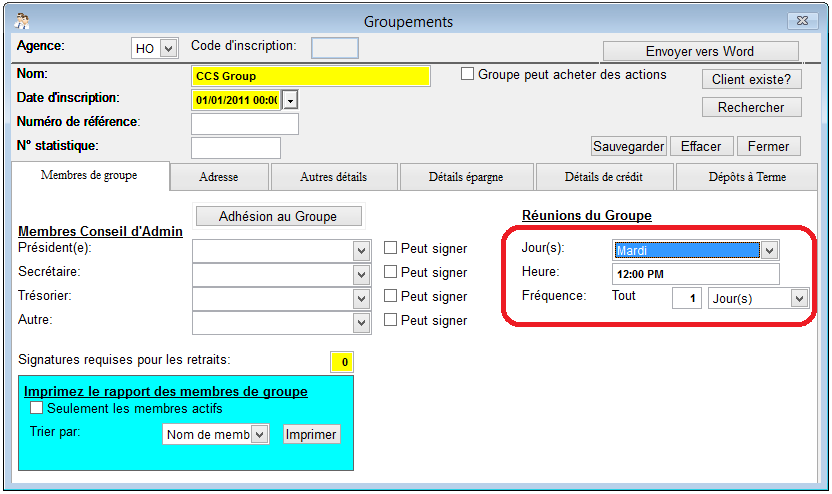

Mettre à jour les Dates d'Echéance à la Prochaine Date de Rencontre du Groupe Afin de répondre aux besoins des utilisateurs, nous avons intégré dans LPF une nouvelle fonctionnalité qui permet la mise à jour des dates d'échéance à la prochaine date de rencontre du groupe. Cette fonctionnalité est spécifique pour les institutions qui octroient des crédits aux groupes de solidarité (Solidarity Group Lending - SGL) où trois à cinq personnes inconnues à l'une et l'autre signent pour emprunter un crédit auprès de l'IMF ou du Coopec en tant que groupe.

Les membres du groupe se rencontrent en dates particulières durant la période de remboursement du crédit pour discuter et partager des idées. Ce jour - là, ils doivent la payer la tranche due et discuter des enjeux face au groupe de solidarité. C'est la raison pour laquelle les dates de rencontres devraient tomber aux dates d'échéance. Il suffit de configurer LPF pour que vous réalisiez cette tâche.

Comment configurer LPF pour mettre à jour des dates d'échéance à la prochaine date de rencontre du groupe?

1. Dans le menu Clients\Groupes, définissez le jour de rencontre du groupe et la fréquence des rencontres par exemple tous les Mardi de la semaine.

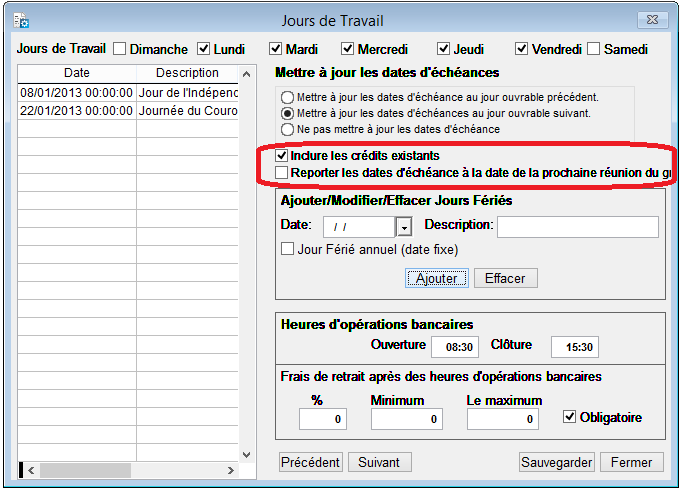

2. Dans le menu Système/Configuration/Jours ouvrables, activez la case à cocher “Reporter la date d'échéance à la prochaine date de rencontre du groupe (Crédits de groupe)”. Dans ce cas, les deux tranches qui tombent à la même date seront additionnées.

3.Si vous cochez les cases “Reporter la date d'échéance à la prochaine date de rencontre du groupe (Crédits de groupe)” et “Augmenter les dates d'échéance si deux (2) tranches tombent à la même date", LPF ajoutera d'autres dates d'échéance selon le nombre de jours fériés dans la période de crédit.

4. Saisissez les jours fériés et précisez lesquels tombent sur les weekends. Il est important que vous activiez également la case à cocher “Mettre à jour automatiquement les dates d'échéance au jour ouvrable suivant”.

5. Pour cette illustration, nous avons deux jours fériés le 08/01/2013 et le 22/01/2013:

Si vous décaissez le crédit Mardi 01/01/2013; LPF reportera la date d'échéance du 08/01/2013 au 15/01/2013 et celle du 22/01/2013 sera reportée au 29/01/2013 et les tranches dues seront additionnées. Le nombre de tranches sera 10 au lieu de 12.

6. Lorsque vous activez les deux cases susmentionnées, LPF ajoutera deux dates d'échéance parce qu'il y'avait deux jours fériés dans la période. Donc, le nombre total de tranches restera de 12.

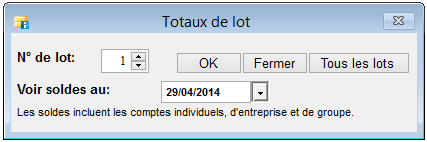

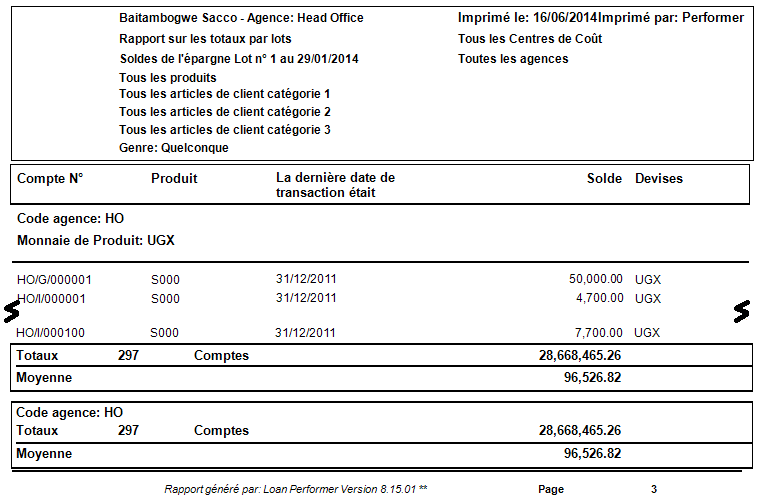

Totaux par Lot pour la Réconciliation Si vous utilisez toujours les fiches manuelles, le rapport sur les totaux par lot vous permet de comparer les totaux de la fiche manuelle des épargnes à ceux générés par Loan Performer. Ce contrôle vous aide à vérifier si toutes les opérations d'épargne ont été saisies dans le système.

Avec ce contrôle, les soldes d'épargne de 100 fiches sont additionnés quotidiennement, hebdomadairement ou mensuellement. Le total est comparé au total par lot généré par LPF. S'il n'y a pas de différence, alors, toutes les opérations sur les comptes des clients sont bien notées. Sinon, vous devez corriger les erreurs en vérifiant toutes les opérations sur les comptes des clients.

Un lot de Loan Performer consiste de 100 comptes par catégorie de client (les clients individuels, les groupes et les entreprises).

Pour visualiser les totaux par lot, allez au menu Épargne\Rapports sur les épargnes\Totaux par lot, l'écran suivant s'affiche:

Spécifiez le nº de lot p.ex.

“1” et la date de rapport p.ex. “29/01/2014”. Ensuite, cliquez sur Ok pour sélectionner les paramètres du rapport et puis cliquez sur OK pour l'afficher. Donc, vous devriez comparer le rapport généré avec les fiches manuelles pour voir s'il y a des incohérences.

|

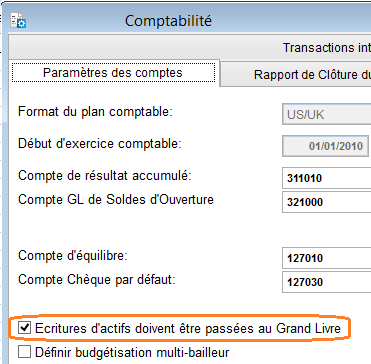

Comptabilisation des Actifs Facultative Dans les anciennes versions de Loan Performer, les actifs enregistrés n'étaient pas comptabilisés dans le Grand Livre. Plus tard, nous avons permis la comptabilisation des actifs. À partir de la version 8.15, vous pouvez maintenant configurer le système pour enregistrer les actifs sans comptabilisation sur les comptes GL afin que cela soit fait après l'actualisation du registre des actifs.

Dans cette version, c'est à vous de décider d'imputer les opérations des actifs aux comptes GL au moment de l'enregistrement ou non. Pour en savoir plus, lisez la suite:

1. Allez au menu Système > Configuration > Comptabilité

2. Cochez la case ‘Ecritures des actifs doivent être imputées au GL’

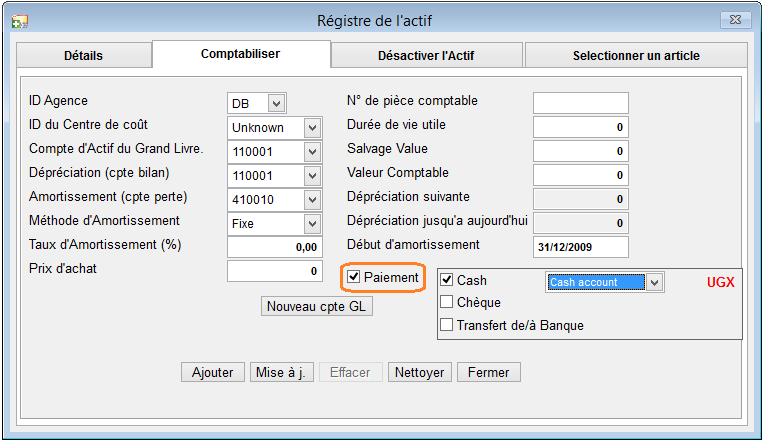

3. Enregistrez vos actifs dans le menu Comptabilité > Actifs > Registre des actifs. Sur l'onglet ‘Détails’, saisissez les détails de l'actif.

4. Cliquez sur l'onglet ‘Comptabiliser’, pour entrer les détails du compte et de l'amortissement.

5. Cochez la case ‘Paiement’ pour préciser le mode de paiement.

6. Cliquez sur ‘Ajouter’

CCS a un Nouveau Conseil d'Administration Depuis 1998, Crystal Clear Software Ltd a été dirigé par Hans Verkoijen. Il a été tout: Chef du conseil d'administration, PDG, Directeur exécutif et gérant. Mais avec la croissance de la société (maintenant 32 membres de l'équipe du personnel et 400 clients), il pense qu'il est temps de mettre en place un nouveau Conseil d'administration.

En Avril 2014, nous il a sollicité les services de l'Uganda Institute of Corporate Governance pour lui trouver 10 personnes potentielles, 2 pour chaque secteur d'activité: Développement des entreprises, Finances, Affaires juridiques et fiscales et Informatique. Sur les 10, 5 personnes ont été prises, une autre personne externe et lui - même pour constituer le conseil d'administration de 7 membres. En Mai, il y a eu une réunion de présentation et ce mois - ci, la première réunion du conseil d'administration a eu lieu.

Vincent Kaheeru, Chef du conseil d'administration de Crystal Clear Software Ltd

Voici les membres:

- Vincent Kaheeru, Expert du secteur d'activité du développement des entreprises et chef du conseil d'administration. 17 ans d'expérience, il était le premier PDG de l'Institut de gouvernance des entreprises en Ouganda, Il a effectué plusieurs consultants sur la gouvernance des entreprises et la gestion des ressources humaines. Il a également travaillé à Uganda Commercial Bank, maintenant Stanbic Bank.

- Oduman Albert C. Okello, Expert du secteur d'activité des finances et d'administration. 21 ans d'expérience, il a travaillé sur beaucoup de projets financés par les bailleurs de fonds, il a conçu et mis en place un projet pour la banque mondiale et il a plusieurs années d'expérience en tant que membre de conseils d'administration.

- Pamela N. Kansiime, Expert du secteur d'activité des affaires juridiques et fiscales. 12 ans d'expérience, elle travaille actuellement à la maison des statistiques d'Ouganda (Uganda Bureau of Statistics). Avant, elle travaillait avec Opportunity Bank et elle a 8 ans d'expérience en gouvernance.

- Geoffrey Karubanga, Expert du secteur d'activité de la microfinance. 14 ans d'expérience dans le secteur de microfinance, il a travaillé à Deloitte & Touche - Ouganda et pour le gouvernement ougandais. Il a effectué 15 consultants majeurs sur la micro-finance.

- Grace Stuart Ndyareeba, Expert du secteur d'activité de la microfinance. 33 ans d'expérience principalement à la banque nationale d'Ouganda où il était directeur adjoint. Il a effectué plusieurs consultants et il est un membre actif de l'institut de gouvernance des entreprises en Ouganda.

- Waibale Simon Calvin Slack, Expert du secteur d'activité de l'informatique. 14 ans d'expérience et il est le responsable d'informatique chez UAP Holdings/UAP Insurance. Avant, il était le responsable d'informatique à Uganda Securities Exchange (La Bourse).

- Hans Verkoijen, Directeur exécutif et PDG de Crystal Clear Software depuis 1998.

Nous avons beaucoup d'attentes. Avec le conseil d'administration, la société doit grandir. La cible pour la prochaine année financière est d'atteindre 500 institutions de microfinance utilisant Loan Performer.

M. Stanley Kumah, Notre Représentant au Ghana Cette rubrique vous présente nos représentants dans les différents pays qui peuvent vous aider avec la formation, la mise en place ou du soutient en cas de problèmes. Cette fois - ci, nous avons l'honneur de vous présenter notre représentant au Ghana, M. Stanley Kumah de CPOS, Il est également un député élu de la municipalité de Ledzokuku Krowor.

M. Stanley Kumah, notre représentant au Ghana

M. Stanley a appris de Loan Performer en 2005 lorsqu'il rendait des services de comptabilité et des finances à une organisation de microfinance au Ghana. Il cherchait un logiciel qui pourrait gérer les opérations de l'organisation et quand il a fait une recherche sur l'internet, il est tombé sur LPF. En 2006, Il a mis en place la version 7 pour l'organisation à l'aide du soutient en direct depuis le site web de Loan Performer. Il a travaillé avec LPF 7 jusqu'à la sortie de la version 8.

Il a décidé de devenir un consultant promouvant Loan Performer auprès des institutions de microfinance au Ghana. En 2012, il a voyagé à Kampala en Ouganda pour assister à la formation complète afin d'être certifié. Depuis cette année, il a mis en place Loan Performer dans plus de 14 organisations et il est maintenant notre représentant le plus actif.

En 2011, Stanley a été élu député de la municipalité de Ledzokuku Krowor. Cependant, Il dit qu'il sait séparer la politique de son travail: "J'ai des structures qui me permettent de jouer les deux rôles".

Les contacts de Stanley sont comme suit:

Tél: +233-244467600 and +233-264467600

Courrier électronique: sikumah@aol.com

Groupe d'Utilisateurs de Loan Performer

| Nous avons accueilli les nouveaux utilisateurs de Loan Performer suivants: |

| |

- Atia, Asie Tana Inter Aide, en Inde

- Chitukuko Sacco, au Malawi

- Eazy Capital, au Ghana

- LCW, Life for Children Welfare, au Kenya

- OFRA NAHUM, Organisation des Femmes pour la Recherche et l'Action Nahum, au Burkina Faso

- Patongo Sacco, en Ouganda

- So Oo Thetwin, au Myanmar

- Unity Finance, en Ouganda

|

| Nous avons assuré les formations suivantes: |

| |

1. Le mois passé nous avons assuré une formation de 4 jours pour Nimpagaritse François, notre représentant au Burundi.

2. Nous avons assuré une formation de 4 jours pour TGD (RDC).

3. Sharlotte Nansamba (membre de notre équipe) a formé les membres de Patongo Sacco (Ouganda) pendant quatre jours.

4. Joyce Kirungi (membre de notre équipe) a formé les membres de Silver Upholders (Ouganda) qui sont passés à la version 8 et un nouveau représentant au Kenya, Ephantas Maina.

5. Robert Bagaiga (membre de notre équipe) a formé 4 unions de crédit au Libéria pendant 12 jours.

6. Hadijah Nakiwala (membre de notre équipe) est en train d'assurer une formation en ligne pour Hope for Life en Afghanistan cette semaine.

|

| Nous avons effectué les mises en place suivantes: |

| |

1. Sharlotte Nansamba (membre de notre équipe) a mis en place Loan Performer 8 chez Patongo sacco en Ouganda.

2. Robert Bagaiga (membre de notre équipe) a mis en place Loan Performer chez 4 unions de crédit au Libéria.

3. Frank Kasige (membre de notre équipe) est au Burundi chez Kazoza Vision en train de faire passer l'organisation à la version 8 et de déployer Loan Performer sur le réseau étendu. |

Dates de Formations Futures Tous les premiers Lundi du mois, nous avons une formation de 12 jours sur Loan Performer 8 (2 semaines: Du Lundi au Samedi de 09h00 à 17h00). La prochaine formation commencera Lundi, le 7 Juillet 2014 sur nos locaux à Kampala. Le coût de la formation est de 750$ par personne. A la fin de la formation, les participants doivent passer un test et un certificat leur sera décerné une fois le test réussi. Cliquez ici pour télécharger le calendrier de formation.

Si Kampala est très loin, vous pouvez opter pour la formation en ligne. La formation complète consiste en 12 sessions de 4 heures à 150$ par session. Nous pouvons également personnaliser ces formations à vos besoins.

Souhaitez - vous avoir de l'aide sur Loan Performer? Consultez l'Aide en ligne ou bien discutez avec notre Équipe de soutient via le Support en ligne.

TVA sur les Ventes en Ouganda Pendant des années, le gouvernement ougandais avait exempté des logiciels de taxes afin de encourager le développement des locales. Toutefois, il semble que le gouvernement est maintenant intéressé en la croissance des recettes fiscales que les entreprises. Par conséquent, à compter du 1er Juillet 2014, nous serons obligés d'imposer 18% de la TVA sur les ventes de licences aux clients ougandais y compris les frais annuels. Nous nous excusons pour le désagrément encouru.

|