|

Recientemente recibimos una gran cantidad de investigaciones de lo que necesitan los clientes, ellos necesitan POS, PDAs, Smartphones, Tabletas, USSD u otros, si tenemos una aplicación para Andoid o si Loan Performer es habilitado para web. Dónde ir? Es la confusión en todas partes. Vamos a tratar de despejar la nube!

Imagínese que ya no tiene una sucursal más, los clientes llenan la solicitud de préstamo a través de su sitio web, usted aprueba en base a criterios que varían de acuerdo a los montos, desembolsa a través de dinero móvil y sus clientes pagan vía dinero móvil. Es ahí donde queremos ir? Es posible?

Aunque no somos un proveedor de servicio de dinero móvil, podemos vincularlos a uno de ellos en su país y hacer los desembolsos y reembolsos de dinero móvil posibles. Ya hemos hecho esto para M-Cash en Uganda y en la versión 8.16 esto también es posible para MTN, Airtel y UTL. Hemos vinculado con Yo! Uganda, que funciona como un ‘agregador’. Un agregar es un operador intermediario entre la compañía que necesita recibir los pagos como Nacional de Agua, Electricidad, etc y proveedores de dinero móvil. Es posible aquí en Uganda, es posible en cualquier otro país también. Solamente es necesario que nos ponga en contacto con el agregador local y nosotros nos encargamos.

Si bien es cierto en la actualidad la comunicación es vía mensajería SMS, también nos anticipamos a USSD en el futuro. A diferencia de SMS, basado en almacenamiento y reenvío, USSD establece una sesión de tiempo real entre un teléfono móvil y un servicio de manipulación de aplicaciones. Así, mientras y un SMS envía un mensaje usted debe esperar la respuesta, USSD es prácticamente inmediato. Otra diferencia es que mientras la aplicación SMS LPF depende de teléfonos habilitados para Java,, USSD trabaja sobre todos los teléfonos. La comisión nacional de comunicación emite lo que se llama un “código corto”, algo así como *999-99# que ellos emiten a la organización como Nacional de Agua, etc. Los primero 3 dígitos indican el teléfono de la compañía y los próximos dos dígitos indican el de Nacional de Agua, etc. Esto mostrará un menú sobre su teléfono donde puede elegir lo que desea hacer. Otra ventaja es que mientras que con SMS, los mensajes se pueden perder, con USSD esto no es posible.

Actualmente estamos en el proceso de implementación de esto en Kenia. Ya Loan Performer se puede comunicar con un Gateway USSD en este país y mostrar los saldos de los clientes. Ahora estamos en el proceso de solicitud de una licencia de Safaricom para poder integrar Loan Performer también a pagos en MPESA.

Ahora echaremos un vistazo a los dispositivos que lo ayudarán a llevar sus servicios más cerca de sus clientes. Existe en primer lugar el dispositivo POS. En la mañana su asesor de crédito puede ligar el dispositivo POS a una estación de trabajo que esté conectada a la base de datos Loan Performer. La persona entonces descarga todos los datos de ahorros y préstamos para un grupo en particular al dispositivo y se desplaza al interior del país. Allí las transacciones tienen la forma adecuada y el dispositivo puede imprimir un recibo para el cliente. Al final del día el asesor de crédito regresa, vuelve a conectar el dispositivo a la base de datos de Loan Performer y carga las transacciones del día. Aunque los dispositivos POS también pueden ser equipados con una conexión móvil, ellos trabajan especialmente bien en áreas donde hay red móvil fiable. Además son muy caros (alrededor de 700 USD). Otra desventaja es que el asesor de crédito debe viajar con efectivo.

Si una red móvil fiable está en su lugar y si incluso agentes de dinero móvil están en el área, no es necesario enviar un asesor de crédito por el campo con un montón de dinero. El rol de los asesores de crédito cambió y se convierte más en un promotor o asistente técnico que muestra a los potenciales clientes lo fácil que es transferir dinero móvil a sus cuentas de ahorro o viceversa o hacer reembolsos de préstamos con dinero móvil. Esto es utilizando un teléfono móvil, la aplicación de Loan Performer que se instala en el teléfono y Mensajería SMS o USSD.

Con la versión 8.16 también existirá la posibilidad de que el asesor de crédito ingrese a un sitio web, se registre en Loan Performer e ingrese transacciones vía un navegador. Si el cliente necesita confirmación de que un depósito ha sido recibido, es posible habilitar el envío de confirmaciones SMS a los teléfonos de los clientes una vez que la transacción ha sido hecha sobre su cuenta.

Además con la versión 8.16 también podemos ofrecer un portal web para clientes o miembros de una Sacco donde pueden verificar sus acciones, cuentas de ahorros y préstamos. Hemos decidido usar una interfaz web en lugar de crear una aplicación que solamente se ejecute sobre un teléfono Android. Para una interfaz web que puede usar cualquier smartphone, tableta, portátil o computador y no está limitado a un sistema operativo específico.

Así que tiene varias opciones para elegir. Si necesita información adicional, háganoslo saber.

En esta sección nuestro Director Técnico da algunos consejos útiles para hacer su vida con Loan Performer más amigable.

La cuenta de Usuario de Windows se ha desactivado o eliminado desde el Dominio.

Loan Performer 8.14 es capaz de detectar automáticamente un modo de conexión disponible para la base de datos. En primer lugar se verificará la disponibilidad del dominio y si el dominio no está disponible se intentará conectar a la base de datos usando el grupo de trabajo. Si cualquiera de estos canales no está disponible o no han sido configurados devuelve el siguiente mensaje.

El usuario no tiene derechos de acceso a la base de datos asignados

Microsoft SQL Server mantiene un mecanismo de seguridad donde el usuario no puede tener acceso a objetos de bases de datos hasta que se haya concedido el acceso. La instalación de Loan Performer en una estación de trabajo no necesariamente significa que al usuario se le haya concedido el acceso a la base de datos del servidor (al menos, por supuesto, que el computador sea el servidor de base de daros al mismo tiempo). En caso que la base de datos se mantiene en un computador independiente el Administrador del Sistema debe conceder explícitamente el acceso a cuentas de usuarios Windows nuevas y existentes (por favor no asigne roles de ‘db_owner’ a sus usuarios y el rol ‘public’ debe permanecer sin marca).

La conexión a la base de datos ha sido denegada por firewall sobre el servidor de Base de datos

En los casos en que uno mantiene una configuración segura del antivirus/firewall sobre el Servidor de Base de datos, la conexión a la base de datos se establece a través de puertos específicos. El Administrador de sistema debe mantener el puerto 1433 default de SQL y abrir o canalizar todas las conexiones de bases de datos a un puerto seguro y diferente.

La Red Privada Virtual/Internet esta caída o es pobre

El mensaje de usuario anterior puede ser desplegado por Loan Performer en casos donde está usando Loan Performer en una Red Privada Virtual o Internet. Esto solo significa que tiene una mala conexión a internet. El ancho de banda recomendado para Loan Performer es de 1MBPS tanto para enlaces ascendentes como descendentes.

Error XML o Error Excepción OLE

Loan Performer 8 despliega el siguiente mensaje si no se puede empaquetar y transportar datos desde el Servidor.

Esto puede deberse a una confusión o un archivo no registrado en loan Performer. Si se produce este error por favor vaya al directorio de instalación de Loan Performer, click derecho sobre ‘Register.bat’ y click sobre ‘Ejecutar como Administrador (si ya tiene privilegios de administrador sobre su computador basta con abrir el archivo). Si el error continua apareciendo posiblemente sea necesario conseguir el conjunto de archivos y pegarlos en el directorio de instalación y luego registrarlos.

“SMS no trabaja, LPF no está enviando mensajes.

El cliente ha configurado LPF para cargos de servicios de SMS y olvidó fijar la cuenta del LM para cargos de SMS. LPF no envió mensaje a causa de eso. Y cuando los mensajes SMS se acumulan, el módem quedó sobrecargado. Se mantiene el envío pero a un ritmo lento, y se mantiene la congelación. Por lo tanto, se aconseja al cliente configurar la cuenta del LM para cargos de SMS y marcar esos viejos mensajes no enviados como ENVIADOS para reducir la carga en el módem y habilitar el servidor para empezar a enviar mensajes a medida que llegan.

La Versatilidad de la Solicitud de Préstamo

La pantalla de solicitud de préstamos es quizá una de las características más versátiles del software Loan Performer. Ha sido desarrollada para dar cabida a casi todos los parámetros/configuraciones de solicitudes de préstamos conocidas que los usuarios deseen usar.

La regeneración de los usuarios ha sido fundamentalmente para ayudar a enriquecer el módulo de solicitud de préstamo. La mayoría de las configuraciones fueron desarrolladas basadas en las mejores prácticas internacionalmente aceptadas. La pantalla de solicitud LPF soporta diferentes productos de préstamos, tipos de cuotas, métodos de cálculo de interés, periodos de gracia, fondos de préstamos, métodos de pagos de interés, etc. La característica también soporta pagos de préstamos completos, permite a los usuarios crear horarios de reembolsos de préstamos con montos de ahorros a ser pagados con cada cuota ya sea como un porcentaje o como monto fijo, verifica la disponibilidad de ahorros requerida para garantizar el préstamo, provee flexibilidad para cálculo de interés en días o meses, etc. En este artículo, podemos mostrar algunos casos de una solicitud de préstamo con sólo unos pocos parámetros seleccionados.

Caso 1

Un préstamo de 100,000 Colones con una tasa de interés de 36% anual por 8 meses con un reembolso total al final y con interés calculado en tasa fija, aparece de la siguiente forma:

El Horario de Reembolso se mostrará de la siguiente forma:

Desde el plan anterior, se dará cuenta que hay siete (7) cuotas de interés solamente más una cuota de interés pagada con el total del monto de principal más interés, lo que hace un total de ocho (8) cuotas.

Caso 2

Considerando un caso de un préstamo de 100,000 Colones a una tasa de interés anual de 36% por 6 meses con un interés inicial sobre una tasa fija. Aquí LPF considera esta configuración de la siguiente forma:

El horario de reembolso generado muestra que el primer pago solamente cubre una pequeña porción del pago de principal y todo el pago de interés mientras que los pagos posteriores solamente cubrirán el pago de principal. Aquí el total pagado al final de cada cuota es igual para todas las fechas debidas como sigue.

Caso 3

En el caso del pago total de interés por adelantado, la configuración de solicitud de préstamo aparece como sigue:

El Horario de Reembolso aparece como sigue y todo el interés durante el plazo del préstamo se paga en la primera cuota

Es posible que desee tomar nota de que al igual que el ejemplo 2, el total de interés pagado al final del plazo del préstamo es el mismo (18,000 Colones).

Caso 4

En este ejemplo, se muestra un caso en que el interés es deducido al desembolso. Un préstamo de 100,000 Colones, tasa fija del 36% anual para 6 meses pero con el interés deducido al desembolso, la configuración se muestra de la siguiente forma:

Todo el interés al final del plazo del préstamo se descuenta al realizar el desembolso y solamente el principal es pagado durante el plazo del préstamo. En este caso, la fecha de desembolso esta también la fecha de vencimiento para el pago del interés. El horario de reembolso es el siguiente:

LPF le brinda al usuario muchas opciones para crear diferentes horarios de reembolsos de préstamos que se adapten a su elección y probablemente esta es una de las razones que nos hace el número 1 en software de microfinanzas en el mundo. Le animamos a explorar diferentes opciones que están disponibles en la pantalla de solicitud de préstamo.

Prepárese para una Implementación Exitosa La Implementación de un Sistema de Administración de Información (SAI), es una de las iniciativas más desafiantes en una Institución de Microfinanzas o Sacco. Cuanto mejor se está preparado, más exitoso serás!

Una implementación exitosa de Loan Performer siempre dependerá de las características de la institución y su contexto particular en el mercado. Sin embargo, después de haber estado en el negocio durante más de 15 años, ahora hay mucha más experiencia en la realización de este tipo de implementaciones con éxito y en nuestra opinión es un conjunto de mejores prácticas que deben ser seguidas por las instituciones en orden con el fin de obtener una implementación exitosa del Loan Performer.

1. Preparar los datos de Importación en plantillas de Excel proveídos con la instalación del Loan Performer para la importación. Esto lo hacen los nuevos clientes que inician a trabajar con Loan Performer. La preparación de las plantillas de Excel se debe hacer antes de que los datos puedan ser importados. Sin embargo los podemos ayudar si el cliente tiene problemas para completar las plantillas de Excel. Incluso podemos validar los datos para ver si se hace correctamente.

2. Hardware/Computadores deben estar bien conectados a la red y necesariamente bien configurados antes de iniciar a trabajar. Para versión 8 recomendamos máquinas Pentium con 4 GB RAM. También esperamos una sistemas operativos propios- no pirateados. Hemos visto que en algunos lugares sistemas operativos pirateados no dieron dolores de cabeza al hacer nuestro trabajo.

Para una sola sucursal, las computadoras pueden requerir estar conectadas en red en una red de Área Local (LAN) y una base de datos centralizada configurada. Para organizaciones que tienen más de una sucursal , cada sucursal debe tener una red de área local con su propia base de datos centralizada con la que al final de un periodo determinado las bases de datos de las diferentes sucursales se puedan consolidar en una sola.

Con la versión 8, la funcionalidad de Red de Área Ancha (siglas en inglés: WAN) hace posible que instituciones con varias sucursales tengan una base de datos centralizada. Esto permite a los clientes acceder a sus cuentas desde cualquier sucursal.

Esto puede ser como una base de datos única, base de datos centralizada o con bases de datos sincronizadas, una por cada sucursal. En el segundo caso, solamente necesita una dirección IP, en el tercer caso cada sucursal necesita su propia dirección IP. La tercera opción también requiere una Licencia de Base de Datos SQL (no la edición Express)

3. Definir requerimientos/políticas de negocio. Las políticas de negocio en relación a Acciones, Ahorros, Préstamos y Contabilidad deben estar listas antes de la implementación. Se requiere que el cliente tenga un manual de operación en el que se detallan las políticas y procedimientos sobre cómo se ejecuta su negocio. Debe venir con las cuotas a ser cargadas, método de cálculo de interés para ahorros y préstamos, montos de préstamos mínimos y máximos, etapas de aprobación de préstamos, procedimientos para corrección de datos, respaldos, etc. Esto es especialmente difícil para las organizaciones que inician que no tienen estas cosas en su lugar.

4. Por último, pero no menos importante, para clientes que actualizan desde la Versión 7 a la Versión 8, recomendamos un curso de actualización para los usuarios actuales que actualizan desde una versión menor a una mayor para ayudarlos a entender las nuevas características que viene con la última versión.

Cuando se cumplan las opciones anteriores, una implementación a tiempo y con éxito de Loan Performer será asegurada. La organización mejorará las operaciones y el volumen de su negocio aumentará. |

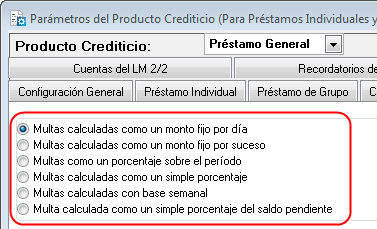

Métodos de Cálculos de Multa en LPF Siempre nos hacen muchas preguntas sobre los cálculos de multas. El cálculo de multa debe definirse a nivel de producto de préstamo, ver el menú “Sistema/Configuración/Configuración de Productos de Préstamos”. Es posible tomar cualquiera de las diferentes opciones que tenemos.

Loan Performer da seis métodos para que pueda usar para calcular y cargar multas a préstamos. Por cada producto de préstamo, debe definir un método de cálculo de multa que se aplicará al cargar multas en el menú “Préstamos/Multas en Atrasos”.

1. Multas calculadas como un monto fijo por día.

Este método considera el número de días que el préstamo está en atraso y la multa es calculada como sigue: Número de días en atrasos x Monto de la multa por día. Note que el monto a cargar por día debe ser ingresado en la caja de texto “Multa por día” ejemplo: “1,000”.

2. Multas calculadas como un monto fijo por suceso.

Si selecciona este método, entonces cada vez que ejecuté el módulo de multas sobre atrasos, se agregará la multa al monto del préstamo en atrasos del cliente.

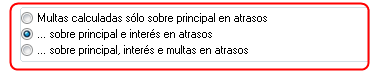

3. Multas calculadas como un porcentaje sobre el periodo.

En primer lugar, este método le permite especificar los componentes del monto en atrasos sobre el cual debe cargarse la multa. La organización puede elegir si calcular la multa sobre principal en atrasos solamente, principal e interés en atrasos solamente o principal, interés y multas en atrasos. Dos campos adicionales que permites especificar el porcentaje y el monto mínimo de multa aparecerán (Ver imagen abajo):

El método considera el número de días que el préstamo esta en atrasos y la multa es calculada como un porcentaje de los atrasos para un periodo dado. Monto en atrasos (Número de días en atrasos/Número de días en un año) x Porcentaje.

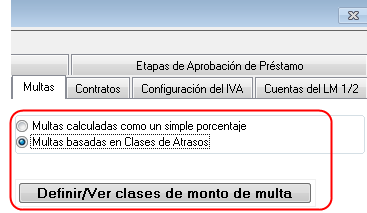

4. Multas calculadas como un simple porcentaje.

Este método no considera el tiempo que el préstamos está en atrasos, solamente calcula la multa en un momento dado: Monto en atrasos x Porcentaje.

5. Multas calculadas sobre base semana.

En este método las multas se calculan sobre una base semana como un simple porcentaje o basado en el monto de las cuotas, como se muestra a continuación:

Como un simple procentaje, las multas son calculadas usando la siguiente formula: Monto en atrasos x Porcentaje x Número de semanas en atrasos.

Si la multa se calculara sobre el monto de la cuota, se debe especificar las clases de montos de la cuota y el cargo a aplicar.

6. Multas calculadas como un simple porcentaje del saldo pendiente.

Este método considera el saldo pendiente y cargar un porcentaje fijo en un momento dado. La multa es calculada basada en la siguiente fórmula: Saldo Pendiente x Porcentaje.

Note que puede fijar en Loan Performer calculo de multas automáticamente cuando se inicia el programa seleccionando la caja de check “Calcular multas automáticamente al ingreso”. Esto significa que cada vez que ingrese, el LPF automáticamente calculará la multa sobre los préstamos que se consideren en atrasos y actualizará el libro mayor dependiendo del método de cálculo de multa que haya definido.

Como ejemplo, considere una organización que carga multa como un monto fijo por día. En configuración debe fijar el método de cálculo de multa como “Multas calculadas como un Monto Fijo por día” y debe fijar el “Monto de la multa por día” ejemplo: “1,000”. Entonces la pantalla de configuración se ve así:

Para cargar multas vaya a Préstamos->Cargar multas y fije los parámetros necesarios sobre la siguiente pantalla:

Click sobre el botón Calcular para desplegar las multas que son debidas en el periodo:

El informe sobre multas cargadas será desplegado como sigue;

Si está de acuerdo con las multas calculadas, click sobre el botón Si de la caja de diálogo que registrar los montos sobre las cuentas del LM definidas.

Nota:

El usuario puede establecer un límite en el periodo después del cual el LPF deja de calcular las multas para cada uno de los métodos, como se muestra a continuación:

Loan Performer también le permite eliminar las multas y otros ingresos de préstamo si es necesario. El usuario debe ir a Préstamos\Eliminar Ingreso de Préstamos\Eliminar Multa\Multa\Cargo como mostrado en la siguiente imagen:

Loan Performer también tiene una auditoria que le permite a la persona con el adecuado nivel de acceso dar seguimiento a quien eliminó una transacción en particular, como por ejemplo una multa en el menú "Sistema\Informe de Auditoría".

Michel KITUNGWA LUMBU

Nuestro Representante en Congo

En esta columna presentamos diferentes representantes de países que los pueden ayudar con la capacitación, implementación o soporte. En esta ocasión presentamos a uno de nuestros representantes en la República Democrática de Congo, Michel KITUNGWA LUMBU. Él es el directo a cargo de capacitación e implementación de Loan Performer en GEMIFIC.

Michel KITUNGWA LUMBU, nuestro representante en Congo

El Grupo de Especialización en Microfinanzas en Congo con abreviatura en inglés: GEMIFIC (Groupe d’Expertise en Microfinance au Congo) conoció del Loan Performer Software en el 2004 a través de CARE, una corporación de desarrollo internacional abreviada como SOCODEVI – CARE (Société de Coopération de Développement International).

CARE había iniciado dos Cooperativas de Ahorro y Crédito en Kinshasa – DRC, Bomoko y Mufesakin. GEMFIC fue contratado para implementar Loan Performer en las dos cooperativas. Michael recibió capacitación en Kinshasa conducido por el Señor Hans Verkoijen en Junio 2004 y fue sometido a nuevas capacitaciones en Uganda en el 2006, 2009 y 2012. GEMIFIC comenzó con Loan Performer versión 6, pasaron a la versión 7 y ahora instalaron la versión 8.15 con todas las nuevas características.

Loan Performer es el mayor Sistema de Administración de Información de mayor uso en instituciones de microfinanzas en la República Democrática del Congo y Congo debido a su costo y las constantes mejoras. GEMIFIC ha capacitado e implementado Loan Performer en la Universidad Protestante de Congo (l’Université Protestante du Congo – UPC) en RDC y en las siguientes instituciones microfinancieras en RDC y Congo Brazzaville:

- Cooperativa de Ahorros y Préstamo Camec Kwilu Ngongo (Agosto 2014)

- Cooperativa de Ahorros y Préstamo Mec IDECE Agence de Kimbaseke (Abril 2014)

- Cooperativa de Ahorros y Préstamo Union de Charité (Mayo 2014)

- Cooperativa de Ahorros y Préstamo Mayombe Charité (Octubre 2012)

- Institución de Microfinanzas Crédit Populaire (CREP) (Marzo 2012)

- 37 Institución de Microfinanzas en Congo Brazzaville (PARSEGD 2010 – 2011 Project)

- SODECCO Microfinance Institution at Pointe Noire Congo Brazzaville

- SMICO (Marzo 2012)

- GALALETU, ADEKOR, COOPECDECOC Institución de Microfinanzas (PRESAR Project, Diciembre 2009)

- Institución de Microfinanzas VIA NOVA (Junio 2008)

- Cooperativa de Ahorros y Préstamo KALUDU (Febrero 2008)

- MECRECO (2008)

- Institución de Microfinanzas Lifevest (2008)

- MUCREFEKI y MUCREMBA Village Banks (2004-2006)

- BOMOKO y MUFESAKIN Village Banks (2004)

Michel Kitungwa puede contactarse de la siguiente manera:

Tel: +243-810523791, +243-970031664

Email: michelkitungwa@gmail.com

Desde la Comunidad de Usuarios

| Le damos la bienvenida a los siguientes Usuarios Loan Performer: |

| |

- AAF, Aide Appui Financier, Burkina Faso

- Bura FSA, Kenya

- Camec Kwilu Ngongo, DRC

- ForevAfrica, Uganda

- Ngome FSA, Kenya

|

| Tuvimos las siguientes capacitaciones: |

| |

1.Loan Performer 8 para Power Microfinance, Uganda

|

| Tuvimos las siguientes Implementaciones: |

| |

1. Asistencia a Visionfund Zambia acaba de terminar y tomó 6 semanas..

2. Capacitación e implementación de Loan Performer para Eclof Zambia se retrasó y acaba de comenzar.

3. Hemos capacitado e implementado Loan Performer para Chibuku SACCOS en Botswana (y al mismo tiempo 2 nuevos consultores).

4. Asistimos a Coocec Cahi, Paidek y Coocec Kivu in DRC Congo durante 3 semanas en el sitio. |

| Otros: |

| |

1. Robert Ombuya, uno de nuestros representantes en Kenya finalizó la capacitación e implementación de Loan Performer para 2 FSA's de renombre de MESPT (Micro Enterprises Support Programme Trust). |

Próximas Oportunidades de Capacitación Tenemos cada primer Lunes del mes una sesión de capacitación de 12 días (2 semanas, de Lunes a Sábado desde 9:00 a 17:00 hrs) en Loan Performer versión 8. La próxima capacitación inició el Lunes 6 de Octubre del 2014. Este se ofrece en nuestra oficina en Kampala. El costo es de 750$ por participante. Al final de la capacitación los participantes deben pasar una prueba y un certificado será emitido. Use este link para descargar el plan de capacitación.

Si Kampala es demasiado lejos, podemos hacer una capacitación en nuestra oficina en Costa Rica. También tenemos capacitación en línea que toma 12 sesiones de 4 horas a un costo de 150 USD por sesión. También podemos adaptar este entrenamiento a sus necesidades y hacerlo más eficiente para ustedes

Hemos iniciado con una "Capacitación Especializada" en Loan Performer, destinado a los usuarios de Loan Performer 8 que necesitan conocer todos entradas y salidas de esta nueva versión. Se llevará a cabo los 4 Sábados durante el mes de Setiembre en nuestra oficina. El programa de capacitación está disponible aquí.

Necesita ayuda con el Loan Performer? Pruebe la Ayuda en línea o Chat con nuestro personal.

|