Actualizar o no Actualizar? Debería o no mejorar a la Versión 8? Es la pregunta que se hará. La respuesta no es franca. Hay muchas opciones para considerar.

Las mejores experiencias que tenemos, es con organizaciones que han tenido el cuidado con sus datos en la versión 7.10, con un personal de TI dedicado y que han invertido en capacitación. Vaya al inicio con los datos existentes en la base de datos. Si desea mejorar esta en la obligación de enviarnos su base de datos 7.10 para la conversión de actualización a la versión 8. No es por ninguna razón, simplemente hemos visto muchas irregularidades especialmente en bases de datos FoxPro. Recibimos bases de datos con tablas redundantes, que no deberían estar allí, bases de datos que tienen tablas con el contenido de otras tablas, tablas que han dañado registros, etc. Cuando actualizamos estas tablas a la versión 8 y SQL Server, estos problemas se hacen visibles y los corregimos. También los errores de ingresos de datos se pueden ver durante la conversión. SQL Server no reconoce fechas anteriores a 1900 para ninguna fecha de nacimientos, fecha de solicitud o cualquier dato que haya sido ingresado erróneamente antes de 1900 desplegará un valor incorrecto en SQL Server y generará errores.

Después de la conversión, siempre hacemos las siguientes verificaciones:

- Es el número de cliente el mismo en ambas versiones, 7.10 y 8?

- Es el número de cuentas de ahorros y el total de saldo de ahorros el mismo?

- Es el número de préstamos pendientes y el total del saldo de préstamo el mismo? Igualan los informes de Atrasos?

- El Balance de Comprobación muestra el mismo saldo de cuentas? Equilibra el Balance de Comprobación?

Si se encuentra alguna diferencia, lo resolvemos. A menudo es debido a inconvenientes de la integridad referencia. Por ejemplo una categoría de cliente ha sido introducida una vez y estos clientes estaban ligados a este código de categoría- dice 03- pero luego esta categoría fue eliminada desde el menú Ficheros de Apoyo, pero existen clientes todavía en la base de datos con este código. Esto puede ser la causa de diferencias entre los informes de clientes en 7.10 y 8. Hemos visto que a menudo la versión 8 da cifras más exactas que la versión 7.10!

Buenos resultados son obtenidos si esta organización ha dedicado el personal informático. En general si esta persona tiene el suficiente conocimiento y la experiencia con SQL Server y redes de Windows. Si una persona dedicada no está disponible, recomendamos una persona externa que los pueda asistir, es decir una vez a la semana con respaldos problemas de conectividad y cualquier otro problema relacionado con TI. Crystal Clear Software también provee dos días de capacitación sobre incovenientes en SQL Server relacionados al Loan Performer.

La capacitación en la versión 8 define una exitosa implementación de la versión 8. Puede conocer el camino en la versión 7.10 pero la versión 8 es una historia diferente. Sin capacitarse no sacará el máximo valor del producto y puede perder la información esencial que más tarde puede atormentarlos. Crystal Clear Software provee 6 días de capacitación para usuarios que ya conocen el Loan Performer 7.10.

Finalmente, como los usuarios de la versión 7.10 encuentra al Loan Performer 8? hay un inconveniente en común con los cuales todos tienen un problema con: la velocidad. Como la arquitectura es diferente, esto tiene un efecto sobre la velocidad. Hay algunas precauciones que puede tomar: por ejemplo actualizar todas las estaciones de trabajo a 4 GB de RAM y tenga un buen servidor. Como las tablas de consultas tardan mucho en cargar, es mejor la llave de código de cliente, ahorros o número de cuenta de préstamos para recuperarlo y buscarlo. Especialmente para las bases de datos grandes esto es un deber. Sin embargo debe aceptarse que Loan Performer 8 es un producto superior con mucho más características y posibilidades.

La función de Multi-Moneda se implementó en Loan Performer 8 para permitir que las instituciones de microfinanzas operen en una variedad de moneda extranjera además de la moneda local o ‘Moneda Base’. En general, el Sistema de Administración de Información ayuda a IMFs y otras instituciones microfinancieras a mejorar la calidad, eficiencia y fiabilidad de los datos como también ayuda a instituciones a comunicar sus logros, identificar los problemas, administrar riesgos y sus relaciones con donantes y otras partes interesadas. La finalidad para usuarios finales es informar a las partes interesadas en múltiples monedas, lo que haces esta característica una de las mejores innovaciones de la versión 8 de Loan Performer. Ahora es posible para instituciones financieras informar al Banco Central en una moneda local mientras que la presentación de informe a los donantes se hace en moneda extranjera utilizando el mismo Sistema de Administración de Información.

Como configurar una base de datos Multi-Moneda en LPF:

Con el fin de configurar una base de datos Multi-Moneda, es importante tomar en cuenta lo siguiente:

- Una moneda debe ser definida como Moneda Base. Esta es la medida con la cual se comparan otras monedas.

- Las tasas de cambio deben ser ingresadas como "1 moneda extranjera es igual… moneda local " (y no lo contrario).

- Cada producto de ahorros/préstamos es definida para esta moneda.

- Las cuentas del LM de cada producto de ahorros/préstamos deben ser de la misma moneda que el producto en sí. No es posible guardar un producto de ahorros en USD con cuentas del LM de Ahorros en Colones de Costa Rica!

- Necesita la cuenta de efectivos y banco en moneda extranjera también.

- Si tiene préstamos en moneda extranjera debe tomar en cuenta los fondos en la misma moneda.

- Una Cuenta del LM de Revalorización de Moneda se debe definir en 'Sistema/Configuración/Transacciones Extranjeras'. Esto tiene que ser en moneda local. Esta es la cuenta donde las ganancias y pérdidas monetarias son registradas debido a los tipos de cambio.

- El usuario tiene la flexibilidad de tener una Cuenta del LM de revalorización o no como definida en el "Catálogo de Cuenta".

- Los tipos de cambio se deben ingresar en el menú "Ficheros de Apoyo " ANTES de que cualquier transacción de moneda extranjera sea ingresada. No puede ingresar una transacción en una moneda extranjera y después cambiar la tasa de cambio que debe ser aplicable.

- Informes de los Auxiliares se pueden filtrar de acuerdo a la moneda del producto. Los informes financieros pueden ser producidos en cualquier moneda para la cual se han definido los tipos de cambio.

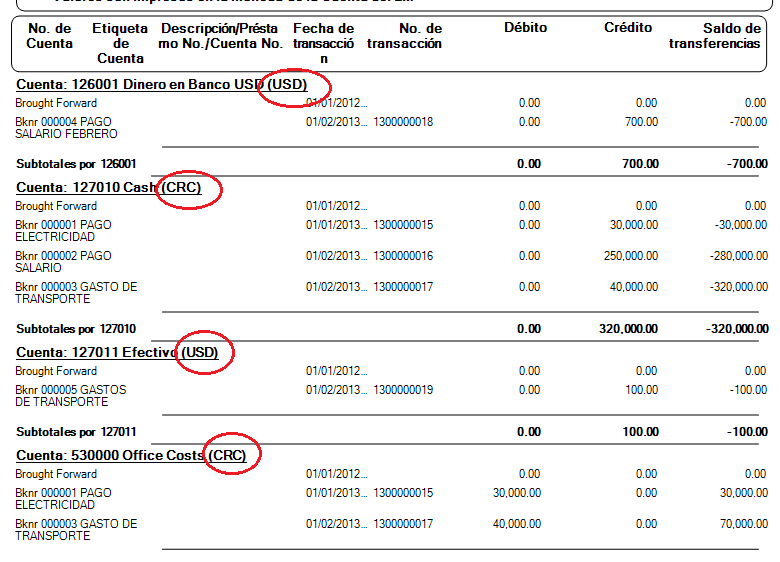

Imagen: Extracto de un Análisis por Cuenta, cada cuenta con su propia moneda.

Revalorización de Moneda

Una de las cosas más difíciles en multi-moneda es el concepto de ‘revalorización de moneda’. Suponga que tiene una base de datos en moneda local y compra un activo con moneda extranjera. Digamos que un vehículo en 10,000 USD (moneda extranjera). En el momento de la compra la tasa de cambio era 1 USD= 500 ML (moneda local). Registra: Débito Cuenta del LM vehículo con 10,000 USD y Crédito Cuenta del LM de Banco con el mismo monto. Detrás el LPF registra esto como 5,000.000 ML (10.000 USD x 500 (ML*USD)).

Suponga que el próximo mes el tipo de cambio es diferente y tenemos 1 USD = 505 ML. El valor de nuestro vehículo no cambia en USD - este todavía tiene un costo de 10,000 USD - pero en moneda local ahora vale 5,050.000 ML (10,000 USD x 505 ML). LPF lo hace por usted cuando ingresa la nueva tasa de cambio en "Ficheros de Apoyo/Tasa de Cambio". Cuando se guarda la nueva tasa, LPF verifica con sus cuentas del LM en esta moneda, cuáles son los saldos y multiplica los saldos en USD con el nuevo dividido por la tasa de cambio antigua (5,000.000 x 505/500). Entonces registra: Débito a Cuenta del LM vehículos 5,050.000 ML y al crédito de la cuenta del LM de Ganancias y Pérdidas (la cuenta de revalorización de moneda) 5,050.000 ML. Esto es un ingreso aunque no se ha recibido!

Si ahora ejecuta el Balance de Comprobación, verá la cuenta de vehículos con un saldo de 10,000 USD si ejecuta el informe en moneda extranjera o de 5,050.000 si lo ejecuta en moneda local.

|

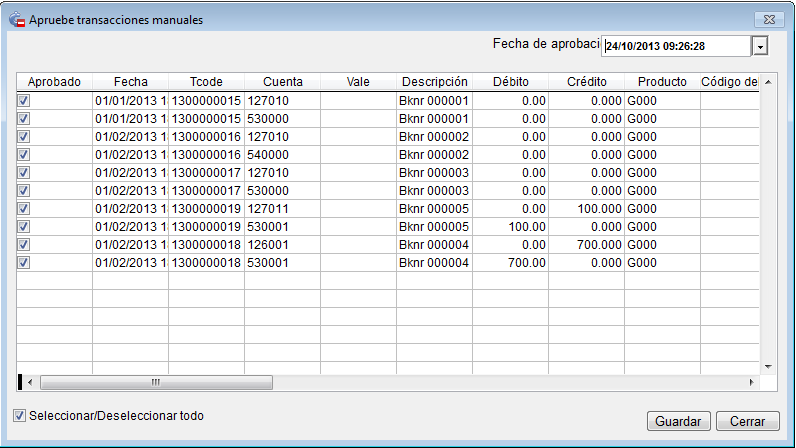

Aprobación de Transacciones Manuales Uno de nuestros clientes - Crédit Populaire de Centrafrique – nos solicitó la posibilidad de poder aprobar transacciones ingresadas manualmente. Transacciones que no son aprobadas no pueden ser mostradas en los informes financieros. Hemos agregado estas características en Loan Performer 8.14. Cómo trabaja esto?

Antes de iniciar asegúrese de que tiene acceso al módulo de contabilidad y especialmente al menú de ‘Aprobar Transacciones Manuales’ en el módulo de Contabilidad y en ‘Contabilidad’ en Sistema/Configuración. Si no los puede ver entonces por favor consulte con su Administrador de Sistema. Ingrese también algunas transacciones manuales en el menú 'Contabilidad/Transacciones del LM/Agregar Transacciones'.

Ahora, vaya a Sistema/Configuración/Contabilidad y marque la opción ‘Excluir Transacciones Manuales que no han sido aprobadas’.

Ahora ejecute el informe de Análisis o cualquier otro informe financiero y no verá las transacciones ingresadas manualmente.

El próximo paso es aprobar las transacción (es) manuales. Vaya al menú 'Contabilidad/Aprobar Transacciones Manuales' y asegúrese de marcar las transacciones que desee mostrar en su informe final. Entonces pulse click en ‘Guardar’.

Ahora todas las transacciones manuales aprobadas también serán parte del sus informes Financiero Contables.

Tiene Suficientes Fondos ?

En Loan Performer, un fondo de préstamo representa el recurso de dinero desde donde se dan los préstamos a clientes. Este recurso puede ser de Donantes, Financiamientos o fondos internos. Su organización puede usar acciones y/o ahorros como fondos de préstamos. Si este el caso, debe fijar el porcentaje de saldo de acciones o ahorros que están disponibles para préstamos.

Antes de iniciar la emisión de préstamos a clientes en Loan Performer debe configurar el fondo de préstamo. Esto se hace en Sistema\Configuración\Fondos. Aquí podrá definir los parámetros para cada fondo individual y éstos incluyen, Nombre del fondo, Nombre del donante, fecha de Inicio, fecha de cierre, Cuenta del LM, verificar sobre la disponibilidad de fondos a la solicitud de préstamo o desembolso, etc.. Si no marca la opción disponibilidad de fondos son necesarios, puede agregar el fondo sin agregar ingresos a este. El fondo está ahí pero el saldo es cero.

Si desea que Loan Performer verifique la disponibilidad de fondos, tendrá una llave en los depósitos de fondos. Esto se hace seleccionando la caja de check “Registro del LM” sobre la primera página e ingresando el depósito en la segunda página (la pestaña ‘Contribución’). La extensión del uso del fondo del préstamo puede entonces ser monitoreado con un informe especial en Loan Performer llamado Informe de Utilización del Fondo en el menú ‘Préstamos\Informes de Cartera\Informe de Utilización del Fondo’.

A continuación hay qué definir en que punto Loan Performer verificará la disponibilidad de fondos. Esto puede ser hecho a la “Solicitud de Préstamo”, “Desembolso de Préstamo” o “Nunca”. Por default , la opción "Nunca" es seleccionada. Esto significa que Loan Performer procesará todas las solicitudes de préstamos y desembolsos sin verificar si hay fondos suficientes. La elección de cualquiera de las otras opciones significaría que Loan Performer verificará el fondo respectivo al ingreso de la solicitud o desembolso o ambas (dependiendo de la opción seleccionada) y le permitirá proceder o rechazar la transacción si los fondos no son suficientes. El cálculo que se hace es el siguiente: los fondos disponibles en la solicitud/desembolso menos el principal pendiente de pago debe ser mayor que el monto de préstamo. Si no es así, no será capaz de solicitar o desembolsar un préstamo. La fecha de solicitud/desembolso es crítica y el saldo del fondo a esa fecha. Muchas personas cometen errores con esto.

En Loan Performer, por default, no será capaz de llevar a cabo las operaciones de crédito a menos que haya abierto un fondo de préstamos. Sin embargo también es posible utilizar Loan Performer sin hacer contribuciones al fondo de préstamos. Esto es útil en el caso de las cooperativas de crédito, en las que las fuentes de fondo no son importantes. En este caso se permite el registro de préstamo, debe digitar un nombre de fondo ficticio, desmarque la opción “Registro del LM " y escoja la opción "Nunca" bajo "Siempre verificar sobre disponibilidad de fondos en". Y no debe hacer ninguna contribución de fondos.

Después de guardar la configuración, al fondo se le asignará un único código de Fondo que será usado en la configuración de objetivos para informes de Monitoreo y durante la importación de Préstamos.

Por favor tenga en cuenta que los desembolsos desde los fondos y los reembolsos de préstamos no afectan la cuenta de fondos. Lo que ingrese aquí es solamente la contribución de fondos desde los donantes, los montos financiados para préstamos, sus fondos de préstamos internos que se utilizan para dar préstamos y retiros de fondos mencionados.

Desde la Comunidad de Usuarios de LPF

| Damos la bienvenida a los siguientes Usuarios de Loan Performer: |

| |

Lifua Financial Services, Tanzania

Maroon Capital Microfinance, Ghana

Jopeg Investments, Uganda

Universal Capital, Ghana

Youth Initiatives, Kenya

Fomdesur, México |

| Tuvimos las siguientes capacitaciones: |

| |

Este mes, una persona desde Mairye Estates Empleado de Sacco en Uganda fue capacitado en la oficina de Kampala. |

| Tuvimos las siguientes capacitaciones: |

| |

Burkina Faso: capacitación e implementación en versión 8 para Microstart (finalizada).

Ghana: soporte en el sitio proveído por Adom Sika, GIF and Tema AG.

México: Capacitación e implementación en versión 8 para Fomdesur, proyecto impulsado por el Gobierno de Guerrero para otorgar microcréditos a personas de bajos ingresos, como una estrategia de combate a la pobreza y fomento del autoempleo (finalizada)

Uganda: Implementación en Versión 8 para Mairye Estates Employee Sacco.

|

| Otras noticias: |

| |

1. Catorce de nuestros miembros han iniciado u un curso de SQL Server 2012, en particular 10774A: Consultas de Microsoft SQL Server 2012. Hemos contratado un capacitador desde BCI Wrox que nos enseñará a través de este curso en 5 sábados.

Foto: Personal de CCS capacitado en SQL Server 2012

|

Próximas Oportunidades de Capacitación Tenemos cada primer Lunes del mes una sesión de capacitación de 12 días (2 semanas, de Lunes a Sábado desde 9:00 a 17:00 hrs) en Loan Performer versión 8. La próxima capacitación inició el Lunes 4 de Octubre del 2013. Este se ofrece en nuestra oficina en Kampala. El costo es de 750$ por participante. Al final de la capacitación los participantes deben pasar una prueba y un certificado será emitido. Use este link para descargar el Plan de Capacitación.

Si Kampala es demasiado lejos, podemos hacer una capacitación vía internet. La capacitación completa toma 12 sesiones de 4 horas a un costo de 150 por sesión. También podemos adaptar este entrenamiento a sus necesidades y hacerlo más eficiente para ustedes.

Necesita ayuda con el Loan Performer? Pruebe la Ayuda en línea o Chat con nuestro personal. |