Nuevo: Cargos de Préstamos en LPF 8.15 Esto es una práctica común entre los proveedores de servicios de microfinanzas para agregar cargos a sus clientes en cualquier etapa del ciclo de préstamos. Las razones para estos cargos de préstamos varían de un proveedor a otro al igual que la terminología usada para referirse a esto cargos. Esto podría ser por ejemplo: Un cargo de recuperación de préstamos o un cargo legal por prestatario en mora u otros. En un esfuerzo para mantenernos al día con las demandas siempre cambiantes, Loan Performer (LPF) se ha mejorado para agregar esta nueva funcionalidad. LPF proporciona esta flexibilidad para que el usuario pueda definir estos cargos bajo el menú 'Ficheros de Apoyo', así como la opción para vincular el Número de Cuenta en el Libro Mayor (LM) para estos cargos en el menú 'Sistema/Configuración/Configuración de Productos de Préstamos/Cuentas del LM 2/2'. Esto puede ser fijado por producto de préstamo.

Cómo configurar Cargos de Préstamos LPF?:

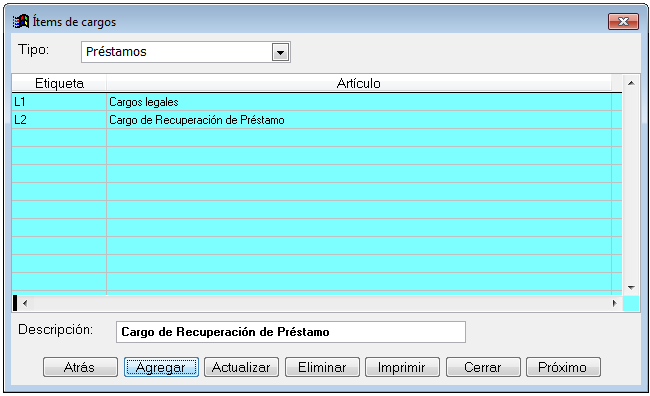

1. En el menú "Ficheros de Apoyo / Ítems de Cargos ", ingrese el nombre del cargo de préstamos como referencia:

2. Defina la cuenta del LM para Cargos en el menú 'Sistema/Configuración/Configuración de Productos de Préstamos/Cuentas del LM 2/2'. Debe ser hecho por producto de préstamo.

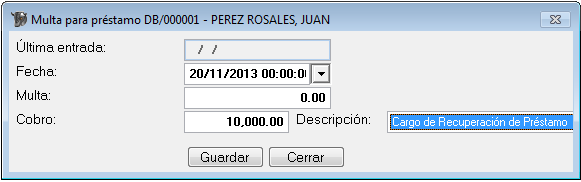

3. Finalmente, en el menú 'Préstamos/Multas/Cargos para un solo préstamos', puede proceder con el cargo:

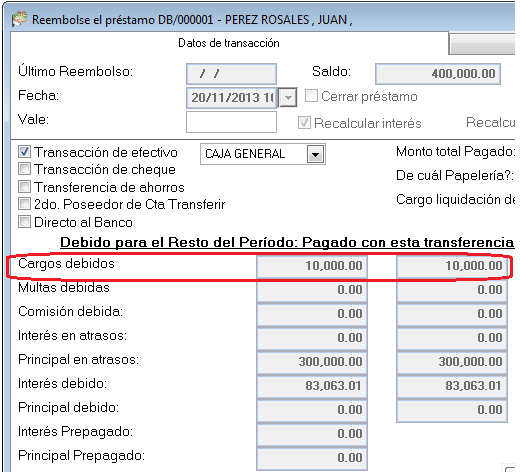

4. Cuando ingrese el Reembolso de Préstamo, el total cargado para este préstamo es de 10,000.00 Colones. La prioridad para el reembolso es el cargo aquí aplicado. Cuando se aplica más de un cargo, la prioridad es basada en la fecha de ingreso del cargo. Una vez aplicado, es registrado en las cuentas del LM y a las cuentas finales.

En la tarjeta mayor, este cargo es visible en la parte inferior del informe. También el cargo es visible en el informe de Saldos Pendientes. Y un informe especial bajo 'Préstamos/Informes de Cartera' ha sido agregado para los cargos de préstamos.

La “Regla Duplum” es una ley de derecho común que se ha legislado en varios países alrededor del mundo, la legislación tiene más de 100 años de antigüedad. Esta norma establece que los intereses en una deuda se dejarán de calcular cuando el total de interés a ser pagado sea igual al principal no pagado. Con el lanzamiento de la versión LPF 8.15 ahora podemos configurar este concepto en Loan Performer.

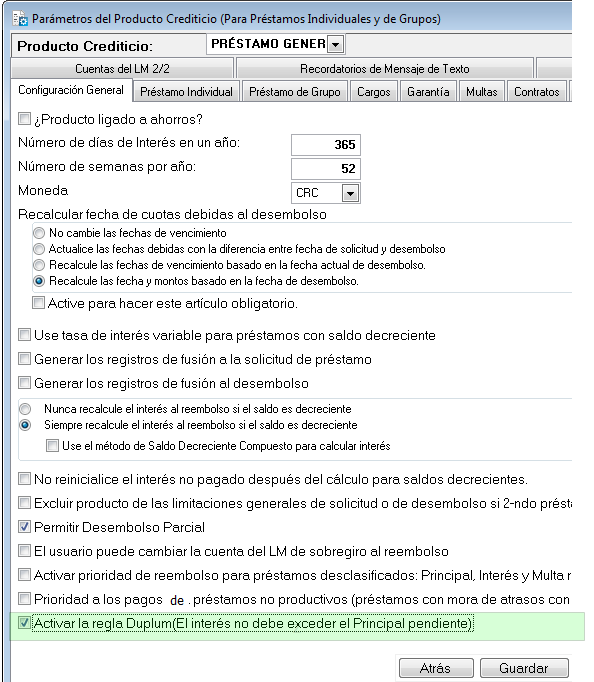

1. Vaya al menú 'Sistema > Configuración > Configuración de Productos de Préstamo'

2. Entonces seleccione ‘Activar la Regla de Duplum ’ (la configuración será activada para todos los préstamos sobre este producto).

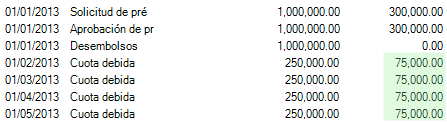

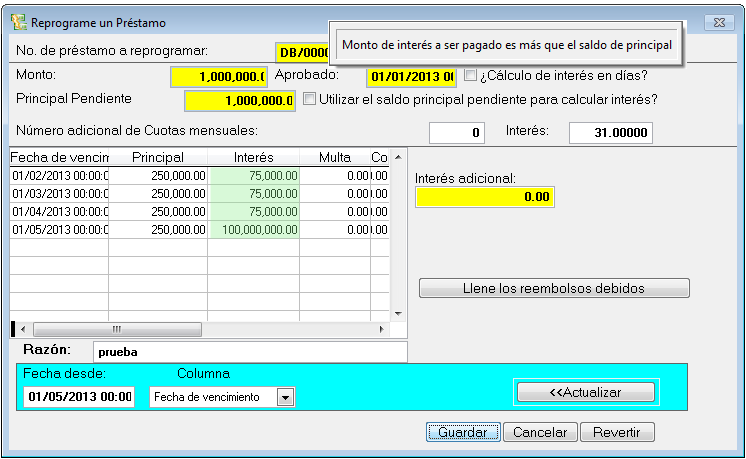

Una vez que esta opción se ha activado Loan Performer no permitirá que la reprogramación y la acumulación de intereses sobre préstamos sean superiores al Monto de Principal. A continuación se muestra una tarjeta mayor y el mensaje de error en la ventana ‘Reprogramar préstamo’.

Al igual que en la siguiente imagen, el usuario intenta remplazar el interés con un monto de 100,000,000. El sistema no permitirá esto y muestra un mensaje ‘Monto de interés pagado es mayor que el saldo de principal’.

|

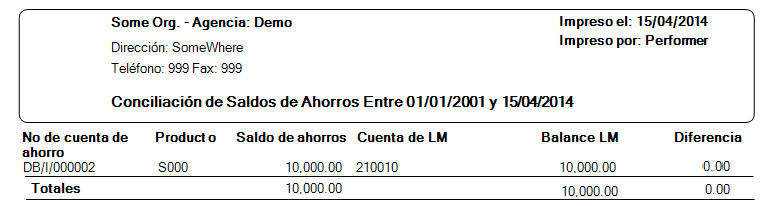

Como resolver diferencias con el GL A menudo recibimos preguntas de soporte con respecto a la diferencia entres los saldos de ahorros y préstamos y Cuentas del Libro Mayor (LM). Vamos a echar un vistazo a los que causa esto y cómo podemos resolverlo.

Primero debe asegurarse de que cada producto y tal vez individuos y grupos tienen sus propias cuentas del LM. En mi base de datos (demostración) tengo producto de ahorros S000 ligado a 2 cuentas: 210010 para individuales y 210110 para grupos. Diferencias pueden ser causadas por: 1. cambios en la configuración de cuentas sobre tiempo, 2. por usuarios que registran transacciones manuales a estas dos cuentas y 3. Otras razones (posiblemente registros corruptos causado por cambios de energía, manipulación de registros, etc). Estas cosas no deberían suceder, así que debemos conciliar los auxiliares y el Libro Mayor de forma regular, preferiblemente todos los días. Cómo hacemos esto?

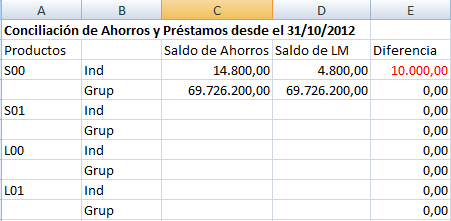

Mantener una hoja de cálculo de excel como la siguiente:

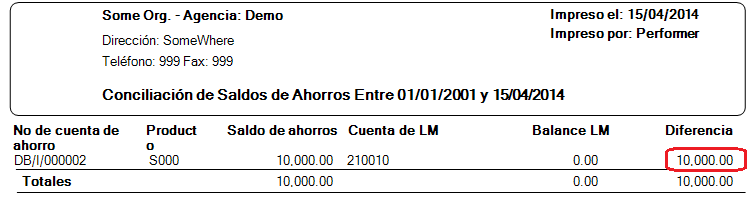

Levantando los saldos desde el informe de ahorros y préstamos desde el balance de comprobación y verificando si coinciden. Ahora, en mi ejemplo aquí mostrado, veo que hay una diferencia entre el saldo de ahorros de individuos para el producto S000 y el saldo del LM sobre la cuenta 210110. El saldo de ahorros es 10,000 más.

Ahora ejecutamos el menú 'Conciliación de Transacción de Ahorros y Préstamos' para grupos. Esto me dice que la cuenta número 1 es la responsable de la diferencia. Un análisis más profundo me dice que hay una transacción de 10,000 Colones sobre la cuenta de ahorros que no aparece en el LM. Cómo resuelvo esto?

El camino recomendado para resolver esto no es ingresando una transacción manual sobre el lado del LM para actualizar el saldo, si no borrar la transacción desde el libro de ahorros e ingresar nuevamente el depósito. Así observamos el número de transacción, vamos al menú "Ahorros/Modificar Transacción" y eliminamos la transacción. Hemos observado el día de la eliminación de la transacción y ahora ingresamos el depósito sobre el mismo día y para la misma cuenta. Después vamos al menú 'Contabilidad/Conciliar Transacciones de Ahorros y Préstamos' y ejecutamos esto para ahorros y grupos y ahora el saldo se muestra nuevamente. Lo mismo puede ser hecho para las cuentas de préstamos.

En Loan Performer puede fijar pagos o retiros por un monto fijado desde las cuentas de ahorros de clientes en una frecuencia dada, ejemplo: siempre el 1ro del mes. El dinero puede ser transferido a otro cliente existente o pagado a terceras partes.

El cargo asociado a este tipo de transacción como Invocación, , Enmienda, Ejecución y Multas deben ser fijadas en Sistema->Configuración¿->Ahorros->Configuración de Cuentas de Ahorros.

Una orden de pedido normalmente se dan sobre las instrucciones del cliente y el usuario de LPF podrá ingresar detalles de esta transacción en Ahorros->Órdenes de Pedido ->Ingresar Órdenes Pedido. Loan Performer ofrece diferentes frecuencias de ejecución de órdenes de pedido como Mensual, Bi-mensual, Trimestral, Anual, etc.

Si su organización carga IVA sobre transacciones de órdenes de pedido, Loan Performer calculará automáticamente el monto si la configuración de IVA ha sido definida en Sistema->Configuración->Ahorros->Configuración de Cuentas de Ahorros >Configuración de IVA.

Para que se realicen las órdenes de pedido, debe ejecutar esto en Ahorros->Orden de Pedido ->Ejecutar Orden de Pedido. En este punto, podrá ejecutar todas las órdenes de pedido que se encuentran en el periodo especificado.

Loan Performer viene con una variedad de informes de órdenes de pedido para ayudarlo a monitorear su desempeño y estos incluyen:

1. Informe de Órdenes de Pedido Activas

2. Informe de Órdenes de Pedido Ejecutadas

3. Informe de Órdenes de Pedido Fallidas

4. Informe de Transferencias Esperadas

Desde la Comunidad Loan Performer

| Le damos la bienvenida a los siguientes usuarios de Loan Performer: |

| |

- Action for Children, Uganda

- Life for Children, Kenya

- Mudi Sacci, Malawi

- Oakfin Finance, Zimbabwe

- TLM Finance, Uganda

|

| Tuvimos las siguientes Capacitaciones: |

| |

1. El mes pasado tuvimos un curso de capacitación de actualización en versión 8 para 1 persona de Advance Uganda.

2. El mes pasado tuvimos una semana de capacitación en versión 8 para 1 persona de Palmart, Uganda.

|

| Tuvimos las siguientes implementaciones: |

| |

Hadijah Nakiwala tuvo una asignación de una semana para Visionfund Malawi y está ahora capacitando a Mudi Saccos, Polymed and Chitukuko Sacco también en Malawi. |

Próximas Oportunidades de Capacitación Tenemos cada primer Lunes del mes una sesión de capacitación de 12 días (2 semanas, de Lunes a Sábado desde 9:00 a 17:00 hrs) en Loan Performer versión 8. La próxima capacitación inició el Lunes 5 de Mayo del 2014. Este se ofrece en nuestra oficina en Kampala. El costo es de 750$ por participante. Al final de la capacitación los participantes deben pasar una prueba y un certificado será emitido. Use este link para descargar el plan de capacitación.

Si Kampala es demasiado lejos, podemos hacer una capacitación vía internet. La capacitación completa toma 12 sesiones de 4 horas a un costo de 150 USD por sesión. También podemos adaptar este entrenamiento a sus necesidades y hacerlo más eficiente para ustedes.

Necesita ayuda con el Loan Performer? Pruebe la Ayuda en línea o Chat con nuestro personal. |