16 ans de Crystal Clear Software Ltd. Le temps passe inaperçu. Nous nous sommes soudainement rendus compte que nous n'avons pas fêté 15 ans de Crystal clear Software Ltd. Ce mois - ci, nous allons faire même 16 ans. Il faut prendre un moment pour réfléchir en nous nous demandant: Qui sommes - nous?, D'où venons - nous et où sont nos racines?.

Crystal Clear Software Ltd. a été inscrite en tant que société à responsabilité limitée en Ouganda le 23 Mars 1998. Bien que nous soyons fiers de nos accomplissements, nous avons rencontré quelques sérieux défis au fil des années. L'histoire de Crystal Clear Software Ltd. est étroitement liée à celle de Hans Verkoijen, le PDG. Bien qu'il soit le fondateur et propriétaire de cette compagnie informatique, il est anthropologue social par formation. Il a étudié à l'université d'Amsterdam mais de peur qu'il ne puisse pas trouver un emploi en tant qu'anthropologue à la fin de ses études universitaires, il a décidé de suivre quelques cours en comptabilité et gestion. Après avoir terminé l'université, il a travaillé pendant quelques années comme comptable à Amsterdam avant que l'organisation SNV ne l'envoie au Burkina Faso comme auditeur interne en Avril 1990. Il avait pour objet d'assurer la gestion financière des 6 agences d'ADRK, une institution de microfinance au nord - est du pays comptant environ 10,000 membres.

Cela n'était pas une tâche facile. Les agences n'avaient ni électricité ni eau courante. Les fenêtres ne pouvaient pas être fermées et la pluie, la poussière et le sable y entraient souvent. Les documents n'étaient plus lisibles et pendant les saisons sèches, les souris les rongeaient. Après une année, Hans a suggéré qu'ils informatisent le projet. Il avait toujours eu un grand intérêt pour des ordinateurs et il avait même effectuée quelques tâches informatiques privées au Pays bas. Au Burkina Faso, Il a développé quelques applications en Dbase et a convaincu le directeur d'ADRK que l'informatisation du projet était le bon sens. Une proposition a été faite auprès de notre bailleur de fonds pour établir une ‘Cellule informatique’ avec 5 ordinateurs, une imprimante, un routeur et un logiciel de comptabilité. La ‘Cellule informatique’ était très bien accueillie car elle était une salle climatisée qui nous protégerait de la chaleur.

Le logiciel de comptabilité était bon mais Hans voulait davantage. Il cherchait un logiciel de microfinance qui répondrait à leurs besoins. A l'époque, le logiciel de l' organisation d'agriculture et d'alimentation (OAA) "Microbanker" était le seul disponible pour la microfinance. Le problème était que ce logiciel n'avait pas de soutien technique surtout pour l'Afrique de l'ouest. Donc, Hans a commencé à développer un logiciel selon les besoins de son organisation. C'était l'époque de l'environnement MS - DOS. Il a développé un logiciel qui intégrait le module de membres et d'épargne pour ADRK. Toutes les opérations écrites sur papier devaient être envoyés par semaine au siège social pour qu'elles soient saisies dans le système afin de générer et renvoyer des rapports. Cet objectif avait déjà été réalisé quand son contrat a touché fin et il devait partir.

Il avait d'abord l'intention de rester au Burkina Faso et de monter un cabinet de consultant. Toutefois, peu après, l'organisation SNV lui a proposé un autre poste en Ouganda chez Uganda Women Finance Trust (maintenant Finance Trust Bank). Il a signé le contrat de 3 ans sans hésitation (1995 - 1998). Cette fois - ci, il était le responsable informatique et il avait pour objet d'informatiser l'administration de UWFT. Il y avait déjà un budget pour l'informatisation et chaque agence avait un ordinateur portable et une imprimante. Le siège social a procuré les équipements et un logiciel de comptabilité. Toutefois, l'aspect de microfinance était encore limité. Hans a décidé de convertir ce qu'il avait développé pour ADRK en Windows 3.1 et l'améliorer en ajoutant des modules supplémentaires. Il l'a appelé ‘TIS’ (Trust Information System). Lorsque son contrat a encore touché fin, UWFT utilisait le logiciel pour ses opérations quotidiennes telles que les épargnes et les crédits.

En 1998, Hans a été de nouveau pris dans un dilemme: soit retourner au Pays bas pour chercher un autre emploi ou prendre la décision difficile de rester en Ouganda et monter une société qui développe un logiciel pas pour une seule institution de microfinance mais pour le secteur entier. Il a discuté ce sujet avec l'UWFT qui était en fait le propriétaire du code source. Ils se sont convenu que l'UWFT transférerait la propriété au nom de Hans en échange du soutient, de la formation et des licences gratuits. Donc, en 1998, Crystal Clear Software Ltd est née et le ‘Trust Information System’ est devenu ‘Loan Performer’.

Les premières années n'étaient pas faciles. Dans la première année, une seule organisation a acheté une licence. Hans faisait principalement des consultants relatifs à la microfinance mais cela n'avaient rien à faire avec Loan Performer. Entre les consultants, il travaillerait sur Loan Performer. Après une année, il a loué un bureau en ville, a acheté des meubles et a embauché quelques personnes. Pendant les premières années, Il voyageait beaucoup pour assister aux conférences de microfinance et promouvoir son logiciel. Petit à petit, les ventes du logiciel s'augmentaient. A un moment donné, Hans a arrêté d'accepter les tâches qui n'avaient rien à faire avec Loan Performer.

Les grands problèmes qu'on a connus dans l'évolution de la société concernent les agences de régulation et le personnel interne. Une fois, Crystal Clear Software Ltd revendiquait 18 millions de shillings Ougandais comme créances de TVA auprès de l'agence d'impôt d'Ouganda (Uganda Revenu Authority - URA). Toutefois, les agents sont venus vérifier ces chiffres, ils ont injustement annulé toutes les créances de TVA et ont fini par une revendication de 1 million en leur faveur auprès de la société. Ainsi, ils ont imposé une pénalité de 2% par mois dessus et ont accumulé les mois pour aboutir à un montant de 18 millions en leur faveur. Un autre problème toujours par rapport à l'agence d'impôt était le jour où ils sont soudainement venus au bureau et ont pris tous les dossiers d'administration sans raison. Après plus d'une année, les dossiers ont été retournés sans que l'agence ne trouve aucune non - conformité. Nous avons accepté leur lettre d'excuse. On a récemment rencontré un autre problème avec l'agence nationale de sécurité sociale ( National Social Security Fund - NSSF). Ils sont venus vérifier nos dossiers en ce qui concerne la contribution des primes pendant les dernières 10 années. Ils nous ont déclaré 99% conforme. Le petit problème était que le PDG ne contribuait pas sa prime à l'agence. Selon lui, il est un investisseur étranger et il ne serait pas logique de payer la prime et d'être obligé à chercher des crédits bancaires pour financer l'entreprise. Après quelques mois de négociations, l'affaire a été réglée à l'aimable.

D'autres menaces contre l'avenir de la société provenaient du personnel. Il y a eu un programmeur senior qui a résilié son contrat avec la société et a commencé une entreprise pour nous concurrencer. Il y a eu trois membres de l'équipe qui faisaient des formations des clients en cachet. Il y a eu aussi un ex - programmeur qui générait et vendait de fausses licences de Loan Performer en collaboration avec l'ex - directeur de marketing. Nous avons résolu toutes ces menaces et nous avons informé la police. Nous avons ajouté une annexe aux contrats d'emploi du personnel que tout le monde a signé. Les termes interdisent aux membres du personnel qui quittent la société de travailler avec un concurrent dans les premières 2 ou 3 années. Le personnel doit protéger la propriété intellectuelle de la société et doit être utilisée au profit de la société. Tout abus de la propriété intellectuelle entraîne une sévère pénalité.

En fait, les problèmes provoqués par les membres de l'équipe nous ont fait oublier que la société faisait déjà plus 15 ans en existence et qu'il fallait fêter. Peut - être, on peut le faire l'année prochaine?

Achats et Ventes dans Loan Performer Loan Performer vous permet de gérer les achats et les ventes de votre organisation. Avec cette fonctionnalité, vous pouvez émettre et enregistrer les factures à vos créanciers et débiteurs. Vous pouvez en plus entrer les paiements de vos débiteurs et émettre des reçus par exemple, si votre organisation fait des formations de ses clients à une charge. Le système vous donne la possibilité d'imprimer des rapports sur les débiteurs à tout moment.

Pour bien gérer vos ventes, vous devez enregistrer les détails du client (débiteur) dans le menu Comptabilité->Achats et ventes->Débiteurs.

Tous les débiteurs devraient être liés à un compte GL sur lequel les opérations seront comptabilisées. Créez le compte GL dans votre plan comptable dans le menu Comptabilité->Plan comptable.

Lorsque vous faites une vente, vous devez émettre une facture au client et l'enregistrer dans le menu Comptabilité->Achats et Ventes->Emettre des factures.

Loan performer peut générer un rapport sur les factures dans le menu Comptabilité->Achats et ventes->Rapports sur les débiteurs->Factures des débiteurs.

Finalement, lorsque le client paie la facture, vous devez enregistrer cette recette dans le menu Comptabilité->Achats et ventes->Recettes. Les comptes GL seront actualisés à chaque fois qu'une facture est émise ou un paiement est effectué.

Loan Performer vous offre plusieurs rapports de suivi des débiteurs. Ces rapports incluent: Solde âgé des débiteurs, Rapport sur les soldes des débiteurs, Etat du débiteur, Factures des débiteurs et Recettes des débiteurs.

|

LPF à Mubende Employees Sacco Le coopératif d'épargne et de crédit (Coopec) des employés de Mubende (Mubende Employees Sacco) utilise Loan Performer depuis 6 ans maintenant. Ils ont commencé avec la version 7.10 en 2008 et ils sont récemment passés à la version 8.14. Nous avons été accordés un entretien avec Godfrey Katumba, le gestionnaire.

Godfrey a dit que “Le système manuel nous gênait un peu trop. Il nous donnait du mal à produire des rapports comptables. C'était fatiguant, ça prenait beaucoup de temps et les rapports seraient parfois imprécis. C'est la raison pour laquelle nous avons acheté Loan Performer.’’

Godfrey a appris de Loan Performer grâce à un ami qui lui a donné une brochure de LPF. Il s'est rendu compte que Loan Performer avait toutes les fonctionnalités dont il avait besoin telles que le grand livre, le module de caisse, d'épargne et de crédits et beaucoup d'autres. Ainsi, il a décidé de contacter l'équipe de Loan Performer. Il a trouvé l'équipe forte, conviviale et accueillante. Godfrey: "L'équipe était flexible de la façon dont elle gère les problèmes des clients quoiqu'il soit le soutient en ligne (Team Viewer, Chat, Email, téléphone) ou le soutient sur place. Les divers outils de soutient leur donnent une avantage par rapport aux concurrents."

Godfrey a souligné les besoins qu'ils avaient et comment Loan Performer y a répondu:

"1. Comptabilité et rapports comptables: Les rapports financiers peuvent être générés à tout moment. Cela aide la direction à prendre des décisions. Le module de comptabilité est convivial.

2. Contrôles. L'accès aux modules du système est régulé. Tous les utilisateurs doivent avoir des mots de passe et chaque opération peut être liée à un utilisateur. L'accès aux menus du système par les différents utilisateurs peut être restreint.

3. Rapports. Loan Performer est doté des rapports sur le portefeuille et les épargne des clients. Il suffit de préciser vos détail et de cliquer sur le bouton pour les générer à tout moment."

L'utilisation de Loan Performer a permis à Mubende Employees Sacco d'éviter la fraude et depuis l'acquisition du logiciel, aucune fraude n'a été signalée.

La version 8 de Loan Performer a de nouvelles fonctionnalités telles que le SMS Banking, le réseau étendu (WAN), l'examen d'empreintes digitales et beaucoup d'autres. Ce sont les fonctionnalités qui les ont obligés à passer la version 8.14.

Godfrey s'inquiétait de l'outil de suivi de performance (PMT) utilisé par tous les coopec dans l'association des institutions de microfinance d'Ouganda (AMFIU) pour générer et envoyer des rapports financiers. La version 8.14 de Loan Performer intègre cet outil d'AMFIU.

Il a fait quelques commentaires et suggestions pour l'amélioration du système: “Loan Performer est un logiciel des institutions de microfinace et des coopec. Les termes utilisés dans ses rapports financiers devraient correspondre aux nouveaux termes utilisés sur le marché. Par exemple, le bilan est appelé “Etat de la position financière” et le compte de résultat est appelé "Etat du résultat global". En plus, il dit que "la présentation des informations du bilan de Loan Performer n'est pas pour une institution financière. Les immobilisations sont les premières suivi par les avoirs en banque alors que pour les institutions financières, c'est l'inverse.”

Peut - être, cela concerne la base de données de démonstration mais en principe, Loan Performer génère des rapports financiers selon la structure du plan comptable. Si les avoirs en banque sont suivis par les immobilisations, alors, ce sera le même ordre dans le bilan, excusez un peu... l'Etat de la position financière.

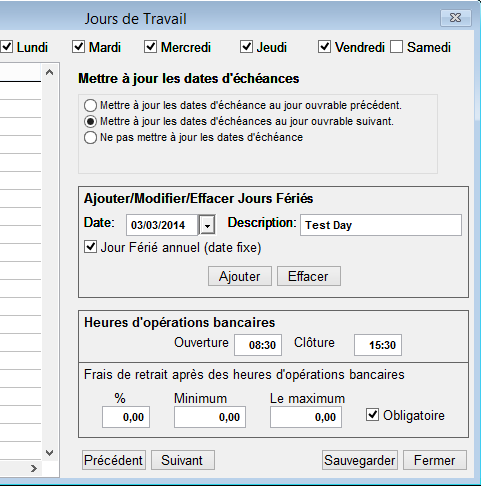

Mettre à jour automatiquement les dates d'échéance Vous avez défini 5 jours ouvrables dans Loan Performer c. à d., du Lundi au Vendredi. Si le gouvernement déclarait une fête nationale au cours de la semaine alors que vous avez des remboursements dus ce jour - là, que feriez - vous? Modifiez manuellement tous les calendriers de remboursement de crédit?

La version 8.14.01 de Loan Performer vous permet de rééchelonner vos d'une façon simple. Voyons voir, étape par étape. L'image suivante représente le calendrier de crédit à rééchelonner:

Disons que le 3 Avril est déclarée une fête nationale. Que faire?

- Allez au menu Système > Configuration > Jours ouvrables. Sélectionnez l'option ‘Mettre à jour les dates d'échéance au jour ouvrable suivant’ et cochez l'option ‘Inclure les crédits existants’ (Si vous l'activez pas, le système ne prendra pas en charge les calendriers de crédit déjà dans LPF).

- Allez à l'option Date et sélectionnez la date c. à d., le 03/04/2014. Saisissez la description p.ex. ‘Test day’.

- Cliquez sur Ajouter.

Veuillez remarquer que cela applique seulement aux dates de remboursement futures.

Voyons voir le calendrier de remboursement rééchelonné:

.

Groupe d'Utilisateurs de Loan Performer

| Nous avons accueilli les nouveaux utilisateurs de Loan Performer suivants: |

| |

1. JDAAC - FINANCES le Congo Brazzaville

2. Kahoro Consulting t/a Diaspora Village, le Royaume - uni

3. La Manne Pour Tous, le Togo |

| Nous avons assuré les formations suivantes: |

| |

1. Au début de Mars nous avons eu une formation de 2 semaines assisté par un nouveau représentant en Tanzanie (PLV Digital Investment) et un nouveau membre du personnel (Département du soutient), M. Michael Kazooba.

2. Ce mois - ci, nous avons également eu une formation de recyclage sur la version 8 de LPF pour le Coopec qui s'appelle Lyamujungu Sacco.

3.Nous avons assuré une petite formation chez Uganda Cares (AHF).

3 Nous avons assuré 2 formations en ligne, l'une pour Financial Republic au Ghana, l'autre pour Kahoro Consulting au Royaume - uni.

|

| Nous avons effectuées les mises en place suivantes: |

| |

Shallotte Nansamba a terminé la formation/mise en place chez Bridge Credit Finance Kenya.

Hadijah Nakiwala a terminé sa tâche chez CARE Zambia et a également passé quelques jours chez VisionFund Zambia. |

| D'autres Nouvelles: |

| |

1. Nous avons entamé une formation sur C# pour nos programmeurs. Dix membres sont entrain de suivre celle - ci.

2. Nous avons finalement obtenu un espace de 55m2 pour élargir notre bureau. On attendait celui - ci depuis presqu'une année!

|

Dates de Formations Futures Tous les premiers Lundi du mois, nous avons une formation de 12 jours sur Loan Performer version 8 (2 semaines: Du Lundi au Samedi de 09h00 à 17h00). La prochaine formation commencera Lundi, le 7 Avril 2014 sur nos locaux à Kampala. Le coût de la formation est de 750$ par personne. A la fin de la formation, les participants doivent passer un test et un certificat leur sera décerné une fois le test réussi. Cliquez ici pour télécharger le calendrier de formation.

Si Kampala est très loin, vous pouvez opter pour la formation en ligne. La formation complète consiste en 12 sessions de 4 heures à 150$ par session. Nous pouvons également personnaliser ces formations à vos besoins.

Voulez - vous avoir de l'aide sur Loan Performer? Essayez le Fichier d'aide en ligne ou bien le Support en ligne avec notre personnel. |