UMF progresse avec Loan Performer Uganda Microcredit Foundation (UMF) utilise Loan performer depuis près de cinq ans, c'est à dire, depuis Mars 2009 exactement. En commençant par la version de démonstration, ils ont évolué à 5 agences avec 44 utilisateurs de LPF et ils pensent maintenant à passer à la version 8.

Dennis Kakooza, le responsable informatique dit que “70%

de nos attentes de l'équipe de Loan Performer a été réalisé, c'est à dire, une meilleure présentation des informations

financières, Informatisation de nos processus de travail et réduction de coûts".

Paul Masette, le responsable informatique adjoint a dit que la saisie de transactions antidatées était passible mais les utilisateurs ont profité de cette autorisation pour ne pas saisir les pénalités payées sur des crédits en arriérés. Ainsi, l'organisation a perdu beaucoup d'argent.

L'équipe de Loan Performer nous a conseillé d'exécuter la clôture du jour pour que personne ne puisse modifier les transactions dans la période clôturée. Les transactions doivent être saisies à la date actuelle y inclut les pénalités. L'alternative serait de limiter l'accès aux opérations antidatées à un certain nombre de jours (Voir “Système\ Configuration\ Utilisateurs\ Editer\Opérations antidatées jusqu'à”).

Paul a également dit qu'il est risqué de laisser son bureau pour un moment sans se déconnecter de LPF; une autre personne peut rapidement y accéder pour effectuer des opérations frauduleuses. Heureusement que la version 8 dispose d'une fonctionnalité qui peut automatiquement déconnecter l'utilisateur après quelques minutes d'inactivité (Voir “Système\ Configuration\ Utilisateurs\Editer\Temps morts en minutes avant la déconnexion”).

L'organisation a aussi mis en place les contrôles suivants:

- Limiter la validité de mots de passe utilisateur à 30 jours,

- Restreindre les droits d'accès aux articles de menu du système (par exemple, seuls les gérants et les caissiers ont les droits de saisie de données),

- Vérification à deux fois des opérations effectuées par les différents utilisateurs p.ex. les crédits sont approuvés par deux utilisateurs différents.

Les utilisateurs ont accès à la fonctionnalité “Nettoyer” du menu Utilisateurs qui leurs permet de dégager les utilisateurs déjà déconnectés du système dans un environnement réseau. L'institution demande à l'équipe LPF de séparer cette fonctionnalité du menu Utilisateurs de peur que les utilisateurs ne puissent en profiter pour éditer les détails d'un autre utilisateur.

UMF rencontre un autre défi; il y a une limite sur le montant d'argent qu'un caissier peut octroyer. Au cas où le caissier doit octroyer un montant au - delà de sa limite, le gérant est obligé de se déplacer au bureau du caissier pour autoriser la transaction. UMF demande à l'équipe LPF de rendre possible l'envoi d'un message par le système au gérant pour qu'il puisse autoriser la transaction sans avoir à se déplacer.

UMF souhaite maintenant passer à la version 8 de Loan Performer version 8. Ils ont beaucoup d'attentes. Ils envisagent de mettre leurs agences sur un réseau étendu avec une base de données centralisée. Ainsi, ils seraient en mesure de suivre en temps réel ce qui se passe dans les agences. Tout cela doit se passer dans le premier trimestre de 2014.

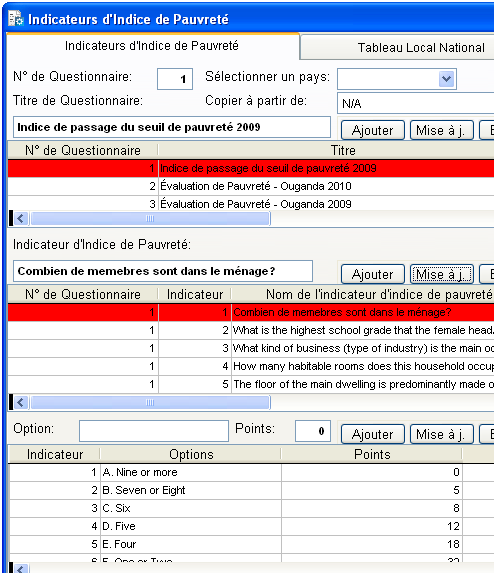

Y a - t - il un passage du seuil de pauvreté? Le Progress out of Poverty Index® (PPI®) est un outil d’évaluation de la pauvreté pour les organisations et les entreprises ayant pour mission l’aide aux plus démunis. Le PPI est simple à utiliser et permet à l'organisation d'évaluer la performance sociale et économique de leur intervention auprès des pauvres et des plus pauvres. L'IMF peut mesurer la portée de pauvreté et suivre les niveaux de pauvreté au fil du temps.

Le PPI a été introduit par la Fondation Grameen, en partenariat avec le Groupe Consultatif d'Assistance aux Pauvres (CGAP), la Fondation Ford et le Microfinance Risk Management L.L.C. en 2005 pour permettre aux utilisateurs de mieux comprendre les besoins de leurs clients et d'évaluer l'efficacité de leurs programmes et produits.

Loan Performer vous permet de générer des rapports PPI, cependant, ces rapports ne peuvent être précis que si vous utilisez correctement la carte de score et le tableau de référence (questions, réponses et notes) bien adaptés à votre pays depuis le site web http://www.progressoutofpoverty.org.

Crystal Clear Software Ltd n'est pas en mesure d'attester que les utilisateurs de LPF utilisent le PPI correctement et ne sera pas tenu responsable de toute utilisation abusive de la marque déposée du PPI. Cependant, le système devra générer des rapports de pauvreté précis qui sont conformes à cette norme PPI“. Loan Performer contient déjà 8 pays avec les PPI correspondants, cependant, vous pouvez rajouter d'autres.

Il y a trois façons d'entrer de nouveaux questionnaires dans le menu Fichiers de support\Indicateurs de pauvreté. Ces questions vous permettent d'administrer l’enquête à un client dans le menu Clients\Enquête d'évaluation de pauvreté.

1. Vous pouvez choisir un pays avec le PPI correspondant (Le PPI est spécifique par pays).

2. Vous pouvez importer une liste de questions de l'évaluation de pauvreté dans LPF

3. Vous pouvez saisir des questions et des réponses possibles manuellement

Le PPI est un ensemble de questions aux réponses simples à fournir par un membre d’un foyer par exemple: Quel est le matériau composant votre toit?, Combien de vos enfants sont scolarisés ?

Loan Performer sera en mesure de calculer le score parce qu'il sait quelle note correspond à quelle réponse. Le score calculé indique la probabilité de vie du foyer du répondant à l’enquête sous le seuil de pauvreté national et sous d’autres seuils de pauvreté reconnus internationalement.

|

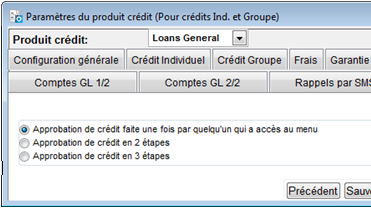

Comment approuver des crédits par étapes?

Lorsqu'un client fait une demande de crédit, vous devez prendre du temps pour vérifier sa solvabilité, son historique de crédit et la disponibilité de fonds. Ceci nécessiterait l'intervention de plusieurs personnes d'où l'utilisation de la fonctionnalité de LPF "Étapes d'approbation de crédit".

Les petites organisations préfèrent deux étapes d'approbation de crédit (un agent de crédit et le gérant de l'agence) alors que les grandes institutions emploient trois personnes pour approuver les demandes de crédit. Comment approuver des crédits par étapes?

Vous devez d'abord savoir quels bureaux à impliquer dans le processus. Faites les configurations nécessaires du système. LPF vous présente trois options d'approbation de crédits par étapes: Approbation de crédits par une seule personne autorisée, Approbation de crédits par deux étapes et Approbation de crédits par trois étapes. Sélectionnez l'option répondant à vos besoins.

Approbation de crédit par une seule personne autorisée

Cette option permet à tout utilisateur ayant accès à la fenêtre d'approbation de crédits d'approuver la demande de crédit.

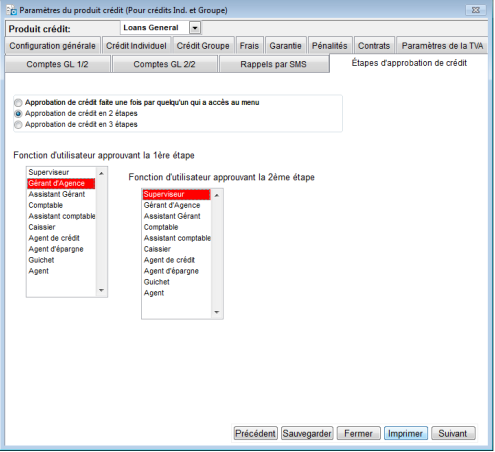

Approbation de crédit par 2 étapes

Dans ce cas, vous devez spécifier les deux utilisateurs chargés d'approuver les crédits à la première étape et à la deuxième étape (étape finale).

Si vous vous connecté entant que Superviseur, vous ne verrez que les crédits qui ont été approuvés par le gérant de l'agence. Les crédits non approuvés par le gérant ne figureront pas là.

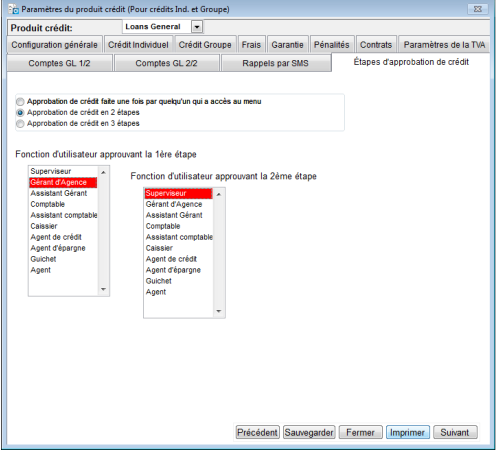

Approbation de crédit par 3 étapes

Dans ce cas, vous devez spécifier les trois utilisateurs chargés d'approuver les crédits à la première étape, à la deuxième étape et à la troisième étape (étape finale).

Seuls les crédits déjà approuvés par l'agent de crédit et le gérant de l'agence seront disponibles pour être approuvés par le superviseur dans le menu Crédits\Approbation de crédits.

Remarquez que les étapes d'approbation de crédit peuvent être définies par produit de crédit. Donc, vous pouvez avoir un petit produit de crédit dont les crédits sont approuvés une seule fois et d'autres, plus complexes, dont les crédits sont approuvés par étapes. C'est à vous de voir!

Groupe d'Utilisateurs de Loan Performer

| Nous avons accueilli les nouveaux utilisateurs de Loan Performer suivants: |

| |

- Erdo - Wezesha Project, en RDC

- Financial Republic, au Ghana

- Innovative Microfinance, au Ghana

- Kegoye Financial, en Tanzanie

- Mairye Estate (MEL) Sacco, en Ouganda

- Masterlink, au Zimbabwe

- MLO Rushdi Darvoz, au Tadjikistan

- Multi Trust Money Lending, au Ghana

- Rica Financial Solutions and Business Consultancy, en Ouganda

- Sacco Tea Shagasha, au Rwanda

|

| Nous avons eu les formations suivantes: |

| |

Aucune formation ce mois |

| Nous avons effectuées les mises en place suivantes: |

| |

Il y a une mise en place en cours: Shallotte Nansamba est entrain de déployer Loan Performer 8 sur le réseau étendu pour IFS à Bulawayo, au Zimbabwe.

|

| D'autres Nouvelles: |

| |

1. Nous avons un poste vacant pour un testeur de logiciel. Si vous nous signaliez beaucoup de bogues, soyez la bienvenue. Nous exigeons une licence en gestion et administration des entreprises ou quelque chose similaire. Trois ans d'expérience dans le secteur de microfinance et avec les logiciels de microfinance. Vous devez être attentif aux détails. Envoyez votre lettre de demande et CV à hr@ccs.co.ug avant le 15 Février 2014.

2. Nous avons également un poste vacant pour un responsable francophone de la formation et du support. Nous exigeons une licence en gestion et administration des entreprises ou quelque chose similaire. Trois ans d'expérience dans le secteur de microfinance et avec les logiciels de microfinance. Vous devez avoir connaissance du référentiel comptable ouest - africain Envoyez votre lettre de demande et CV à hr@ccs.co.ug avant le 15 Février 2014.

|

Dates de Formations Futures Tous les premiers Lundi du mois, nous avons une formation de 12 jours sur Loan Performer version 8 (2 semaines: Du Lundi au Samedi de 09h00 à 17h00). La prochaine formation commencera Lundi, le 3 Février 2014 dans nos locaux à Kampala. Le coût de la formation est de 750$ par personne. A la fin de la formation, les participants doivent passer un test et un certificat leur sera décerné une fois le test réussi. Cliquez ici pour télécharger le calendrier de formation.

Si Kampala est très loin, vous pouvez opter pour la formation en ligne. La formation complète consiste en 12 sessions de 4 heures à 150$ par session. Nous pouvons également personnaliser ces formations à vos besoins.

Voulez - vous avoir de l'aide sur Loan Performer? Essayez le Fichier d'aide en ligne ou bien le Support en ligne avec notre personnel. |