10 Ans de LPF à Mukono & Kayunga Teachers Sacco Le samedi 7 Décembre, nous avons rendu une visite à Mukono & Kayunga Teachers Sacco. Le Coopec a célébré ses 30 ans d'existence cette année. Il rend un grand service à environ 4,000 enseignants. Ils utilisent Loan Performer depuis Novembre 2003, environ dix ans maintenant. Nous avons entretenu Robinah Ndikutuusa, l'auditeur interne.

Robinah: “Nous étions incompétents quand nous avons commencé à utiliser Loan Performer, il y a dix ans. Nous n'avions aucune idée sur les Systèmes d'Information de Gestion et les risques y relatifs si on n'a pas des contrôles en place. Nous faisions confiance aux utilisateurs du système et cela nous a provoqué des problèmes”. Le Coopec a perdu beaucoup d'argent à cause des raisons suivantes:

- Droits d'accès à tous les modules: Les utilisateurs avaient accès à tous les modules de Loan Performer. Ainsi, certains utilisateurs ont profité des fonctionnalités telles que "Modifier des transactions" dans le module "Epargne" et "Supprimer des remboursements de crédit" dans le module "Crédits" pour changer les dépôts en retraits ou pour supprimer les remboursements de crédit afin de voler l'argent.

- Création de faux comptes: Le Coopec recevait des chèques du gouvernement pour les salaires des enseignants et l'agent de saisie posterait délibérément certains montants sur un faux compte appartenant à son complice. Le complice retirerait alors l'argent pour partager avec l'agent de saisie. Cette fraude était très difficile à découvrir.

- Fraude avec des mots de passe: Les utilisateurs se sont abusés des mots de passe. Une personne jetterait un coup d'oeil par - dessus les épaules du gérant de l'agence pour mémoriser son mot de passe. Ensuite, cette personne se connecterait au système entant que gérant pour effectuer des transactions frauduleuses. Il y avait aussi des cas où le caissier irait aux toilettes sans se déconnecter du système. Une autre personne pourrait aller effectuer une transaction et prendre l'argent de la caisse.

- Clients fictifs: Un utilisateur de LPF modifierait les noms des clients à travers le module "Clients" pour créer de titulaires de compte fictifs qui ne sont pas membres du Coopec. Ceux - ci constitueraient de clients fictifs qui ont obtenu des crédits. Robinah: "Tout cela était possible parce que nous avons laissé tous les modules de LPF accessibles par tous les utilisateurs".

Robinah: “Nous avons tiré beaucoup de leçons de ces problèmes. Les droits d'accès sont limités selon l'utilisateur, Je traite moi - même les chèques de salaire, les mots de passe doivent être changés tous les 3 mois, seulement les mots de passe forts sont autorisés et les sont bien suivies. Je vous donne ces conseils pour que vous vous prépariez bien avant de commencer”.

Mukono & Kayunga Teachers Sacco a de grands projets pour l'année 2014: ils souhaitent passer à la version, mettre en œuvre le réseau étendu et introduire des distributeurs automatiques pour réduire les opérations en espèces dans les agences. Allez!

Réconciliation Bancaire dans LPF 8 La réconciliation bancaire est le processus qui cherche à expliquer la différence entre le solde de clôture du relevé bancaire de l'institution et celui du relevé de compte généré par LPF à tout moment. Ce processus devrait être effectué au moins une fois par mois. Le développement de fonctionnalités telles que la réconciliation bancaire dans Loan Performer (LPF) a aidé les institutions de microfinance à améliorer la qualité d'informations.

Comment effectuer la réconciliation bancaire dans LPF 8?

- Indiquez la date de réconciliation, préférence la fin du mois.

- Assurez - vous que le bon compte bancaire est sélectionné à partir du menu déroulant. Remarquez que le "Solde d'ouverture" sera automatiquement affiché (c'est le solde de clôture depuis la réconciliation précédente).

- Saisissez le solde de clôture du relevé bancaire à la fin du mois. Cela doit correspondre à celui du relevé de compte dans LPF à cette date - là.

- Cliquez sur “Suivant” pour continuer.

- LPF affiche toutes les opérations intérieures et extérieures dans la période spécifiée.

- Si les opérations extérieures et intérieures apparaissent sur le relevé bancaire et le relevé du compte GL de la banque dans LPF et que la différence est zéro, l'utilisateur peut alors cliquer sur "Enregistrer" pour terminer le processus de réconciliation.

- S'il y a des opérations intérieures qui figurent sur le relevé du compte GL dans LPF mais ne figurent pas sur le relevé bancaire, vous pouvez les décocher dans la grille. Le montant ajusté correspondant à ces opérations sera également affiché.

- Alors, LPF génère automatiquement l'état de la réconciliation bancaire:

- Le mois prochain, les opérations désactivées du mois précédent figureront de nouveau pour la réconciliation.

|

Nous arrivons à la fin de 2013 et le début du nouvel an; cela s'est passé très vite! En revenant sur tout ce que nous avons fait, nous sommes obligés de souligner les réalisations les plus importantes:

:

- Nous avons achevé la mise en place de Loan Performer dans 43 Coopec pour le ministère des finances et de la planification pour l'Ouganda.

- Nous avons lancé les versions 8.12, 8.13 et 8.14 de Loan Performer y compris leurs sous - versions respectives.

- Nous avons jouté plusieurs rapports réglementaires (l'Azerbaïdjan, la BCEAO, le Ghana, l'Ouganda, la Zambie).

- Nous avons pu mettre en oeuvre la version 8 chez nos clients francophones en Afrique de l'ouest et nous avons remplacé le plan comptable avec le nouveau imposé par la BCEAO.

- Nous avons fait la même chose en République démocratique du Congo avec le nouveau plan comptable RDC.

- Déploiement de Loan Performer vers le réseau étendu chez plusieurs clients.

- Première mise en œuvre d'une base de données synchronisée sur le réseau étendu (WAN).

- Les mises à jour automatiques et l'aide en ligne.

- Etc.

Donc, quels sont nos projets pour 2014?

- La version 8.15 est toujours en cours de développement mais nous avançons très bien. Nous espérons améliorer la fonctionnalité de refinancement, de la clôture du jour par agence sur le réseau étendu, nous souhaitons permettre l'ajout des charges à un crédit et la visualisation de l'historique de contact du client, etc.

- Nous espérons également avancer avec notre projet de convertir les rapports de LPF au format Telerik et passer au langage de programmation C#.

- Nous envisageons de rendre possible l'accès à notre gestion de la relation client (GRC) par nos clients afin de suivre le progrès sur le problème signalé.

- Nous envisageons d'atteindre le nombre de 500 clients d'ici la fin de 2014.

Crystal Clear Software Ltd vous remercie pour votre loyauté, confiance et patience. Joyeux Noël et Bonne année 2014.

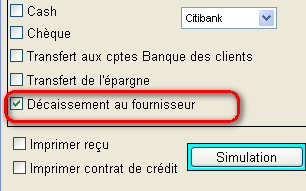

Vous craignez que l'argent décaissé en espèces sera utilisé à des fins autres que celles pour lesquelles le crédit a été octroyé? Souhaitez - vous faire en sorte qu'il soit utilisé à des fins précisées dans la demande? Alors, décaissez le crédit en nature!

Loan Performer dispose d'une fonctionnalité qui vous permet de décaisser en nature. Si un crédit est décaissé en nature, le bénéficiaire reçoit normalement l'équipement d'un fournisseur. Tout d'abord, vous devez enregistrer les détails du Créancier (Fournisseur) et puis la Facture reçue dans Loan Performer. Le paiement du fournisseur est enregistré lorsqu'on effectue le décaissement en nature.

Comment effectuer le décaissement en nature? Le processus de la Demande de crédit, des frais de dossier et de l'Approbation de crédit reste le même que celui du décaissement en espèces. Pour Décaisser en nature, allez au menu Crédits->Décaissement. Activez la case "Décaissement au fournisseur" et puis sélectionnez le créancier approprié. Sélectionnez le nº de facture à partir du menu déroulant et puis cliquez sur le bouton "Enregistrer" pour effectuer le décaissement.

Remarquez que le client ne reçoit que l'équipement alors que l'argent est payé au fournisseur sur son compte bancaire.

Vous pouvez visualiser le Rapport de décaissement dans le menu Crédits\Rapport du portefeuille\Rapport de décaissement. Vous pouvez visualiser le Rapport de décaissement dans le menu Crédits\Rapport du portefeuille\Rapport de décaissement.

Le paiement au fournisseur est effectué dans le menu Comptabilité\Achats et ventes\Paiement de factures reçues.

Loan Performer comptabilise la transaction comme suit:

Saisie de la facture du fournisseur:

Compte de stock Débit

Compte du fournisseur (Créancier) Crédit

(Montant de facture).

Décaissement en nature:

Compte de crédit Débit

Compte de stock Crédit

(Montant décaissé).

Paiement du fournisseur:

Compte du fournisseur Débit

Compte bancaire Crédit

(Montant décaissé).

Les soldes sur le compte du créancier et le compte de stock sont affectés par le coût de l'équipement.

Groupe d'Utilisateurs de Loan Performer

| Nous avons accueilli les nouveaux utilisateurs de Loan Performer suivants: |

| |

Argo, au Kenya (regagné)

Coopec Bonne Moisson, en RDC (regagné)

EDAT, en Tanzanie

Lifua Financial Services, en Tanzanie

Universal Capital, au Ghana

Soledd Financial Services, au Zimbabwe

UTT, en Tanzanie

Zandamela Microcredito, au Mozambique |

| Nous avons eu les formations suivantes: |

| |

Nous avons effectué une formation en ligne sur version 8 pour Decision One Technologies au Zimbabwe. C'est notre représentant et ii nous a amené plus de 3 clients en 2013. Ils avaient droit à une formation gratuite. Nous avons également effectué une formation de mise à jour vers la version 8 pour Bonne Moisson, DRC. |

| Nous avons effectuées les mises en place suivantes: |

| |

La Zambie: Care Coop Saving and Credit Society Ltd, formation et mise en place de la version 8 de Loan Performer. C'est un nouveau client (Terminé).

Le Zimbabwe: Masterlink Capital, formation et mise en place de la version 8 de Loan Performer. C'est un nouveau client (Terminé).

|

| D'autres Nouvelles: |

| |

1. Nous avons formé 14 membres de notre personnel sur SQL Server 2012. Ils ont assisté au cours 10774A: "Requêtes de Microsoft SQL Server 2012". Ce cours est terminé et ils ont maintenant commencé un autre cours 10775A: "Administration de bases de données de SQL Server 2012". Douze membres vont assister à celui - ci. Nous avons sollicité le service du même formateur de BCI Wrox. Ce cours doit se terminer ce mois.

|

Dates de Formations Futures Tous les premiers Lundi du mois, nous avons une formation de 12 jours sur Loan Performer version 8 (2 semaines: Du Lundi au Samedi de 09h00 à 17h00). La prochaine formation commencera Lundi, le 6 Janvier 2014 dans nos locaux à Kampala. Le coût de la formation est de 750$ par personne. A la fin de la formation, les participants doivent passer un test et un certificat leur sera décerné une fois le test réussi. Cliquez ici pour télécharger le calendrier de formation.

Si Kampala est très loin, vous pouvez opter pour la formation en ligne. La formation complète consiste en 12 sessions de 4 heures à USD 150 par session. Nous pouvons également personnaliser ces formations à vos besoins.

Voulez - vous avoir de l'aide sur Loan Performer? Essayez le Fichier d'aide en ligne ou bien le Support en ligne avec notre personnel. |